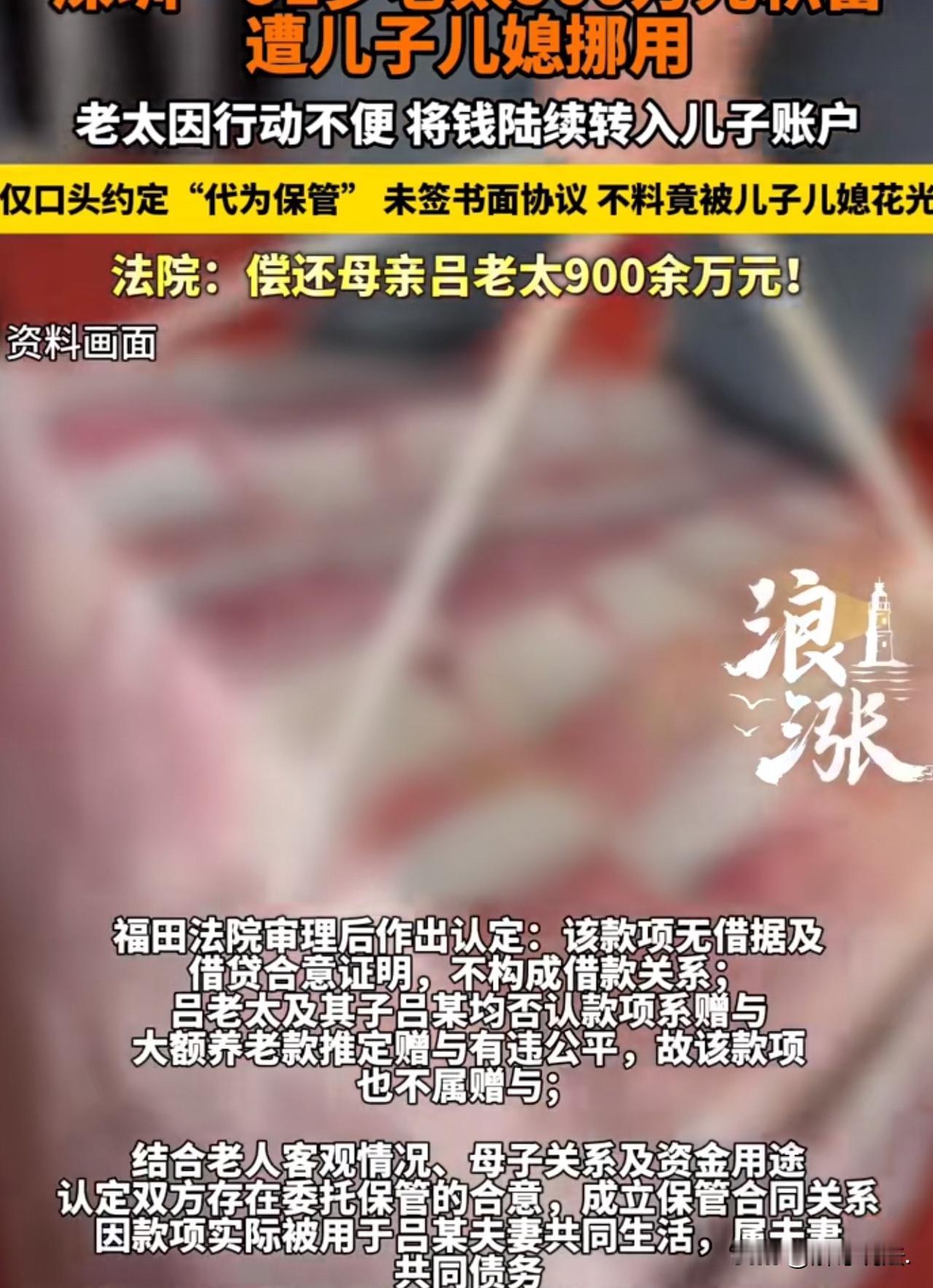

深圳,一九旬老太将毕生积攒的九百余万元,连同卖房款,陆续转给独子,本意是让儿子代为保管,用以养老。不料,儿子和儿媳将这笔钱悄悄用于偿还自家房贷、家庭日常消费和装修。儿媳生前留下遗嘱,由其姐姐继承部分房产和三百余万元存款。病故后,儿媳的姐依据遗嘱继承了数百万元资产。至此,老太才惊觉自己的“养老钱”早已被挪用殆尽,她认为这笔钱是借给儿子的,将儿子和继承了遗产的儿媳姐姐一同告上法庭。法院这样判决。 据悉,2018年,吕老太年事已高,行动日益不便,独立管理名下大额资产已力不从心,商量后,决定交给独生儿子吕某管理,以备养老之用。 在接下来的几年,吕老太陆续将900余万元存款转给儿子个人账户,其中大部分来源于早年间出售位于北京的一处房产所得。 儿子吕某与儿媳乔某乙组建家庭多年,收到母亲转来的巨款后,这笔资金并未被隔离存放,而是被用于偿还吕某与乔某乙名下夫妻共同房产的银行贷款、支付家庭日常各项开销、以及进行房屋装修等。 这一切,当时的吕老太不全然知情。 乔某乙曾立有遗嘱,将其名下与吕某共有的房产中属于她的50%产权份额,以及其个人银行存款三百余万元,由亲生姐姐乔某甲继承,其余财产则归丈夫吕某所有。 遗憾的是,2022年7月,儿媳乔某乙因病不幸去世。 随后,乔某甲依据该遗嘱,继承了妹妹留下的数百万元遗产。 此时,吕老太震惊地发现,自己视为“命根子”的九百多万元,已在儿子儿媳多年的共同生活中被消耗、挪用,所剩无几。 在她看来,那笔钱是交给儿子“保管”的,怎么就能变成了他们夫妻的“共同开支”? 如今儿媳去世,其姐姐还继承走了一大笔钱,这让她无法接受。 2024年,吕老太一纸诉状告上法庭,要求儿子吕某及乔某甲共同偿还900余万元借款。 法庭之上,吕老太坚持当年转账是借款关系,但基于母子信任,并未出具借条,也没有任何直接证据能明确证明双方当时达成了借钱的合意。 儿子吕某的立场显得有些微妙,他并未直接承认是借款,但也坚决否认母亲是赠与这笔钱给他。 而乔某甲主张,吕老太当年将巨额资金转给儿子吕某,性质上应认定为父母对子女的赠与,既然款项已赠与吕某,就成了吕某的个人财产。 乔某乙去世后,她作为继承人,继承的是妹妹的合法财产,与所谓的债务无关,因此无需承担任何还款责任。 法院会如何判决呢? 《民法典》第六百六十七条,借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。 法院指出,借贷关系的成立,需双方当事人具有借贷的合意。 本案中,吕老太虽主张系借款,但未能提供任何借据、借款合同、约定利息或还款期限的凭证,亦无其他有效证据证明其与被告吕某在转账时或之后达成了明确的借贷合意。仅凭银行转账记录这一交付资金的事实,不足以认定双方建立了借贷法律关系。 根据谁主张、谁举证的诉讼规则,吕老太作为主张借贷关系成立的一方,应承担相应的举证责任,其举证不足理应承担不利后果。 同时,《民法典》第六百五十七条规定,赠与合同是赠与人将自己的财产无偿给予受赠人,受赠人表示接受赠与的合同。 法院进一步指出,乔某甲作为主张赠与关系存在的一方,未能提供任何证据证明吕老太在转账时曾作出明确、无偿转让财产所有权的意思表示。 而款项转出人吕老太与直接收款人吕某均当庭否认存在赠与的合意。 尤为重要的是,案涉款项数额特别巨大,高达九百余万元,且其中包含吕老太出售其名下北京房产所得的主要款项,推定为对子女的无偿赠与,明显违背普通人对养老安排的一般认知和公平原则。 法院认为,基于公平原则以及日常生活经验法则,乔某甲关于款项系赠与的抗辩,不足以采信。 不过,《民法典》第八百八十八条规定,保管合同是保管人保管寄存人交付的保管物,并返还该物的合同。 法院认为,吕老太在2018年至2021年期间转账时,已年逾九旬,行动不便,其自述因难以独立管理财产而转款,这一客观情况真实可信,而其交由独子吕某管理,以备自己养老所需,合情合理。 而吕某在收到并占有保管资金后,未恪尽保管职责,导致保管资金被消耗殆尽,其负有向吕老太返还900余万元保管款的责任。 此外,吕老太的款项用于吕某及其妻子共同生活,理应属于夫妻共同债务。 《民法典》第一千一百六十一条规定,继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。超过遗产实际价值部分,继承人自愿偿还的不在此限。…… 具体到本案,乔某甲实际继承取得了乔某乙部分遗产,理应在继承遗产价值范围内承担返还责任。 最终,法院判决吕某偿还吕老太900余万元,而乔某甲在继承遗产范围内承担相应清偿责任。 对此,您怎么看?