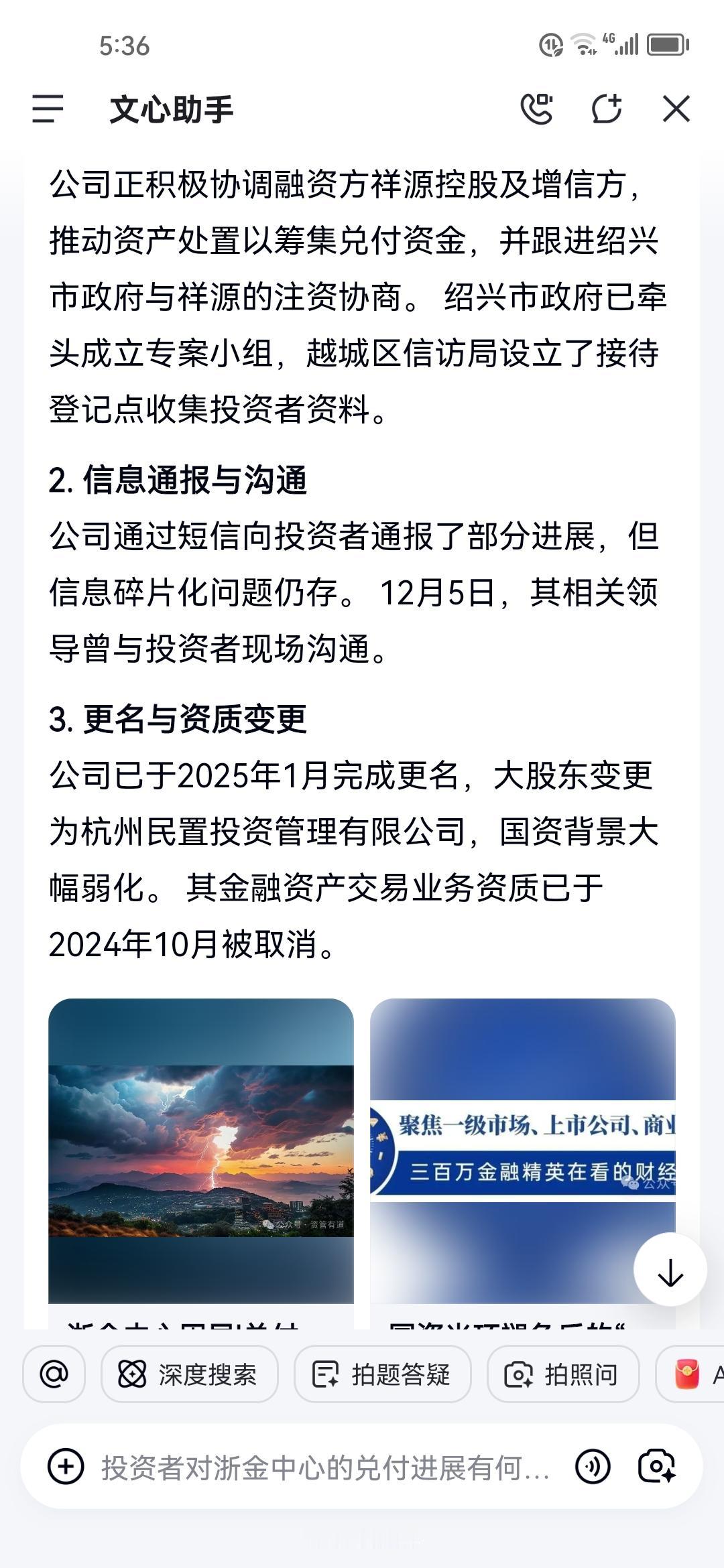

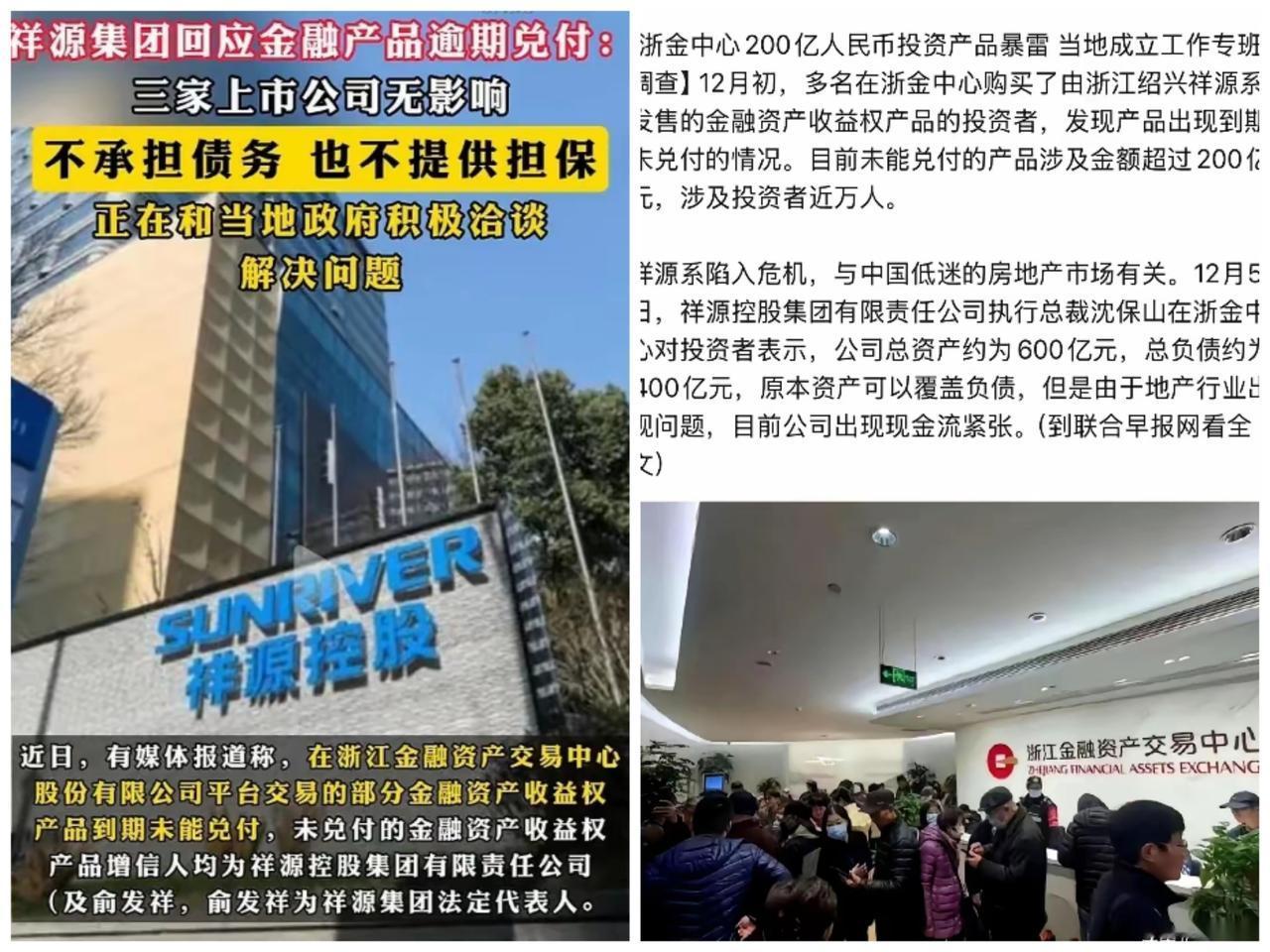

年化4.5%收益率的产品都能暴雷?这在以前是想都不敢想的,但现在却真实发生了。 这几天被称为“杭州市民理财平台”的“祥源系”出事了,大量投资者反映产品到期无法提现,根据《财新》报道,目前未能兑付的产品金额超200亿元,涉及投资者达一万余人。 与传统高息理财产品暴雷不同,“祥源系”无法兑付的产品年化利率在4.5%至5%之间,并不属于高收益。这是很多投资者最不能接受的地方,如果是为了追求十几个点的高收益高风险资产遭遇“暴雷”还能说明贪得无厌、自担风险,但年化利率不到5%还“暴雷”,投资者觉得这是低收益高风险。 不过,“祥源系”的融资成本其实要到9%左右了,投资者拿5%是因为要扣掉渠道费用等成本。在低利率时代,9%的融资成本不算低,这为“暴雷”埋下了伏笔。 更重要的是,“祥源系”融来的钱很多投到了地产项目里。有投资者表示,爆雷产品的底层资产是祥源关联公司自行包装的应收账款,将烂尾资产重塑为可回收债权。楼都烂尾了,钱怎么可能收的回来呢? 另外,“祥源系”理财产品还有两个问题。 一是涉嫌自融。比如一款名为“丽水卓盛”的产品,底层资产实际上是祥源集团实际控制人俞发祥实控的企业发行的债务。发行理财产品和实际用钱的都是“祥源系”系企业。 二是自己给自己担保。还是说“丽水卓盛”,为这笔资产增信担保的是祥源集团与俞发祥。 换言之,“祥源系”的理财产品全部是自己在玩,自己为自己融资,自己为自己发行产品,自己为自己担保。这种模式在债务人所在的地产行业蓬勃向上时还能玩下去,一旦行业发生变化、现金流出现问题迟早要“暴雷”。 普通投资者不会,也没有能力去挖底层遗产和各家参与公司之间的关系,只看年化利率不算高、有上市公司实控人担保就觉得是安全的,于是斥资购买。 值得玩味的是,“祥源系”旗下有三家上市公司,分别祥源文旅、海昌海洋公园和交建股份,都表示本次事件涉及的金融产品与自身无关,不承担任何兑付及担保义务。 从法律的角度来说的确是这么回事,因为三家上市公司并没有为理财产品提供任何担保,是母公司祥源集团和俞发祥担保的,所以投资者不能让上市公司还钱。不得不说风控做得还是很到位的,不亏是搞金融资本的。 当然,如果理财产品最终真的暴雷了,投资者可以考虑申请执行祥源集团和俞发祥持有的三家上市的股份受偿,只不过估计得投入大量时间和诉讼成本。 当下的环境是风险大于机会,大家还是要降低对投资收益率的期待,年化收益率超过3%甚至2%就存在一定的风险。哪怕要投,也不要把所有钱都投进去,分散投资、配置是我对大家的的最低要求。 以上纯属个人观点,欢迎关注、点赞@王五说说看 ,您的支持是对原创最好的鼓励!

浙金中心暴雷了,被套的全是中产,最少的都投了几百万!很多人都纳闷,他们

【133评论】【180点赞】