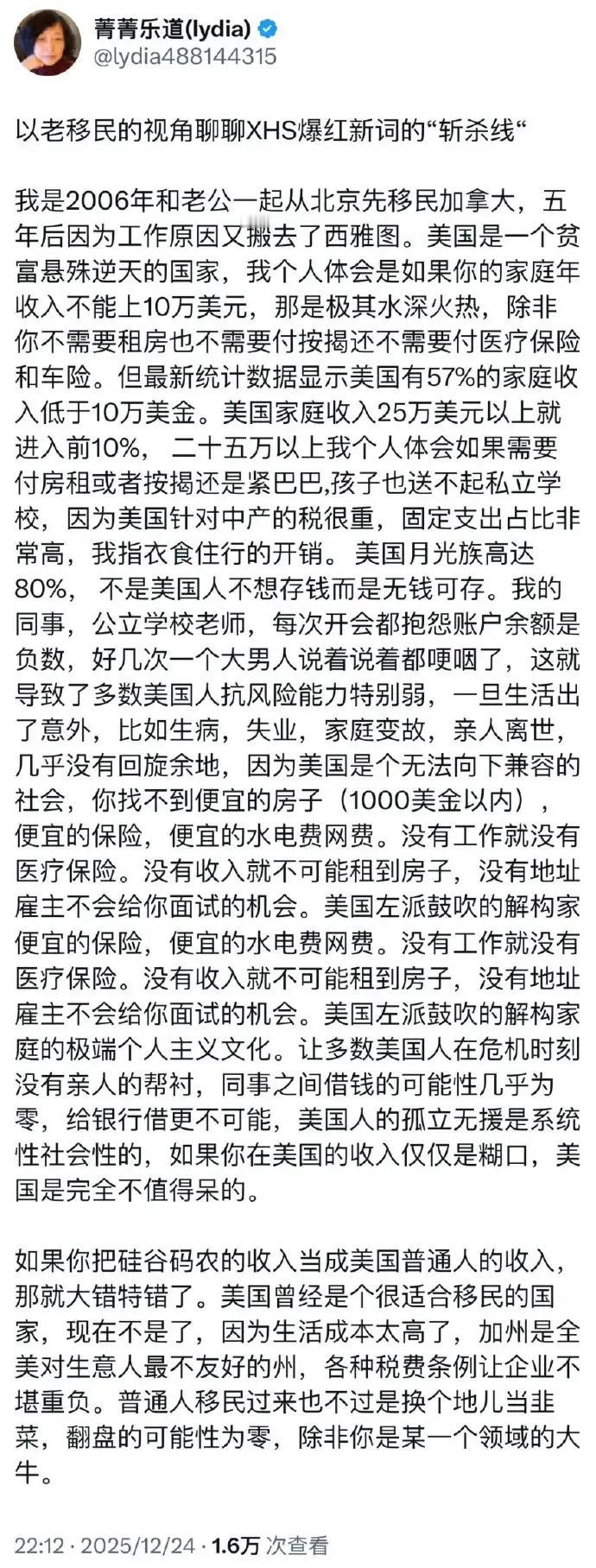

“美国中产‘斩杀线’”是最近中文互联网对“一旦现金流断裂就迅速沦为流浪汉”这一现象的惊悚式比喻。它并非官方指标,却真实折射出美国中产阶层在疫情后高通胀、高杠杆环境下的高度脆弱。综合近期报道,可以把这条“线”拆成三条看得见的“财务红线”和一个制度陷阱: 1. 收入线——13.7万美元/年 美国银行研究所测算,一个四口之家想在加州、纽约等地“体面生活”(自有住房、能看病、能养娃),2025年最低也要13.65万美元;低于这条线,固定支出占比立刻超过70%,进入“月光”高危区。 2. 储蓄线——400美元应急款 美联储2024年调查显示,37%的美国家庭拿不出400美元现金;一旦修车、急诊或罚单超出这个数,就只能刷信用卡或发薪日贷款,踏进高息债务循环。 3. 医疗线——5000美元自付额 年收入5–7万美元的人群最危险:收入高过Medicaid门槛,又买不起高端保险,遇到急诊、胰岛素、癌症靶向药时,自付额常常一次就击穿5000–6000美元,是医疗破产发生率最高的群体。 4. 制度陷阱——“连环绞杀”机制 失业 → 医保中断 → 医疗账单爆炸 → 信用评分骤降 → 房贷、车险利率跳升 → 房子车子被收回 → 无固定住址更难找工作 → 最终流落街头。整个过程平均只要3–6个月,七成流浪者曾是程序员、退伍军人、个体老板等“中产体面人”。 因此,“斩杀线”并不是一条精确到美元的数字,而是一种“现金流—信用—住房—医保”四级连环爆仓机制。年薪45万美元的硅谷程序员,只要被裁员+一场6万美元急诊,同样可以在半年内从CBD精英变成桥洞流浪汉。它暴露的是美国缺乏兜底医保、住房补贴和就业保护的中产制度性缺口,而不仅仅是个人“花钱大手大脚”。