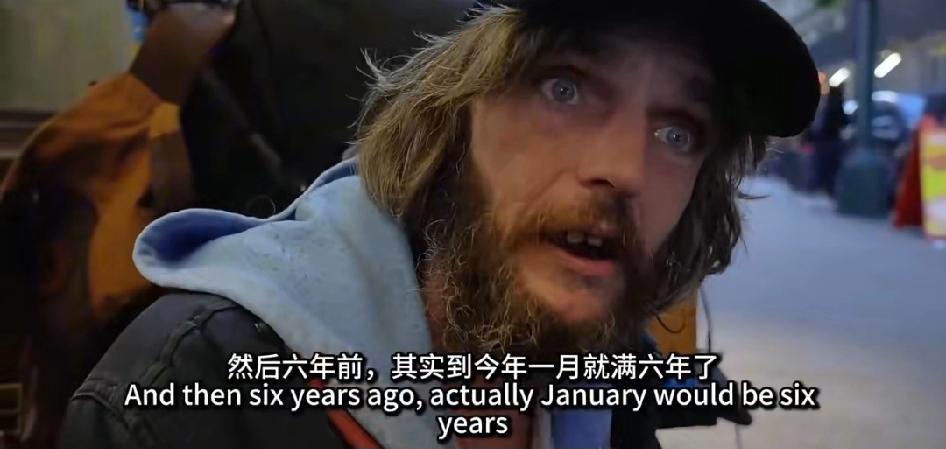

美国的斩杀线真是快准狠,一点也不含糊:妻子周五早晨死亡,男子周六晚上就被赶出家门,走上流浪之路。仅仅因为妻子两年的治疗是在医保网络外进行,六年前去世后留下的八万五千美元债务,就彻底碾碎了这个原本完整的家庭。这并非个例,很多美国人都在医保体系的网络划分里,遭遇着突如其来的生存重击,只是多数人还没意识到,那张看似能提供保障的医保卡,背后藏着怎样的隐形陷阱。 要弄明白这八万五千美元的债务为什么能压垮一个家庭,得先搞清楚美国医保这套“网络”规则到底是怎么回事。所谓网络内,就是保险公司提前跟医院、医生签好协议,相当于给医疗服务定了个“内部折扣价”。 这种协议不是简单的价格优惠,而是保险公司凭借自身规模议价的结果,越大的保险公司,能谈下来的折扣力度往往越大,对应的报销比例通常能到70%以上,运气好的甚至能覆盖90%,患者自己掏的钱相对有限。但这套看似合理的机制,从一开始就把网络外的就医路径堵死了大半。 可到了网络外,就彻底没了这层保障。保险公司要么只报销零头,要么干脆一毛不拔,所有费用都得患者自己扛。更让人无奈的是,很多人陷入网络外就医的困境,并非出于自愿。 就像威斯康辛州的梅根,2013年因心脏停搏昏迷,被救护车紧急送往就近医院抢救,醒来后才发现这家救命的医院不在自己的投保范围内。 尽管她缴纳了全额保费,最终还是要自行承担五万多美元的费用,原本计划好的婚礼被迫推迟,整个人濒临破产。而如果她在投保范围内的医院治疗,最多只需支付1500美元。 更隐蔽的陷阱在于,就算你精心选了网络内的医院,也未必能避开网络外的账单。美国国家经济研究局的研究显示,医院和医生会分别跟保险公司谈判合约,这就导致一种诡异的情况:患者走进了网络内的医院急诊室,却可能被网络外的医生治疗。 毕竟急诊时患者根本没能力选择医生,而这些网络外的医生因为不愁客源,反而有底气收取更高费用,他们的收费往往是网络内标准的两倍多。 研究数据更让人揪心,22%的私立保险患者在网络内医院急诊时,都会遭遇这种“惊喜账单”,平均金额超过600美元,而近一半美国人连400美元的意外支出都难以承担,更别说动辄上万的医疗费用。 这些看似零散的案例和数据,背后是美国医疗体系的深层问题。全国护士联合会的报告揭示,美国100家最贵医院的收费,最高能达到成本的18倍,每100美元的成本会转化为1808美元的收费。 而保险公司所谓的议价,更像是利益链条的分账,医院收费每提高1美元,保险公司就多支付15美分,这些成本最终都会通过提高保费、增加免赔额的方式,转嫁到普通消费者身上。 医疗债务早已成为美国个人破产的主要原因之一,马里兰州过去十年里,医院就提起了14.5万起医疗债务诉讼,总金额超过2.6亿美元。 回到那个被债务碾碎的家庭,八万五千美元的债务只是压垮骆驼的最后一根稻草。他们或许也曾努力过,只是没料到医保网络的边界如此锋利,更没想到亲人的治疗会成为日后流浪的导火索。 而在这个体系里,还有无数像梅根这样被动陷入困境的人,他们既没做错选择,也没逃避责任,却要为体系的漏洞买单。 当医疗保障的初衷被利益博弈扭曲,当网络内外的划分成为生死之外的又一道分水岭,普通人能做的似乎只剩下祈祷自己永远不要走进网络外的诊疗室。 这样的医保体系,到底是在保障生命还是在筛选生命?如果你身处这样的环境,面对亲人的救治和未知的巨额债务,会做出怎样的选择?欢迎留下你的观点。