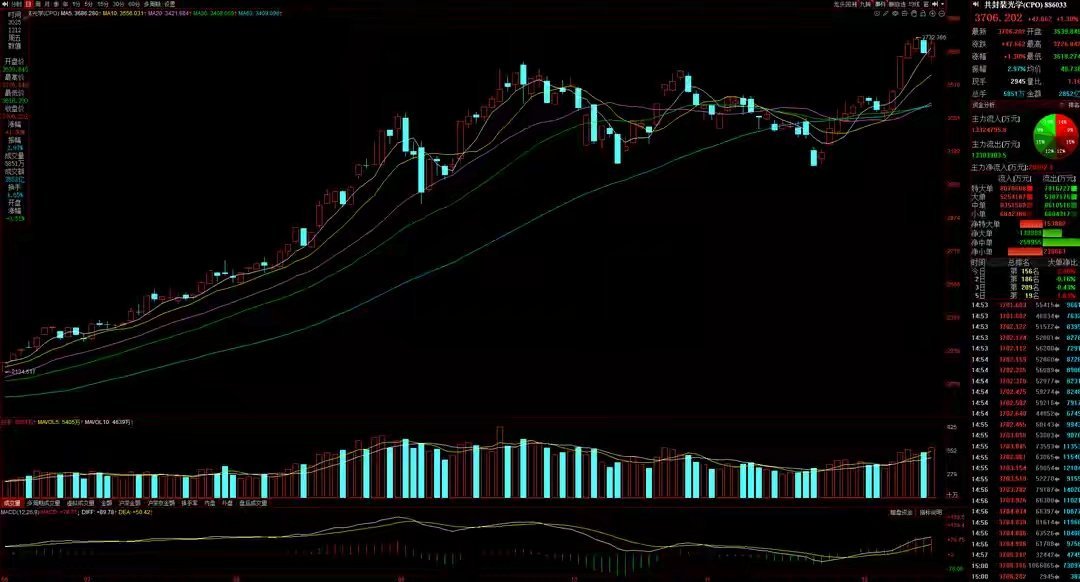

下周A股重要看点:中央财办放出大消息!利好两类股将强势领涨!在今早《A股重磅资金报告:三路主力同时空翻多!周五抄底资金身份揭秘!》一文中,林哥和大家聊到了本周A股市场探底回升,周五出现绝地反击的根本原因。即三大路主力资金中,被动基金和主动基金本周前三个交易日以做空为主,周四尾盘才开始进场抄底。而在本周末,消息面上发生了不少大事:其一,摩尔线程官宣,将重磅发布新一代GPU架构,推出涵盖产品体系、核心技术及行业解决方案的完整布局;其二,中央财办发声,明年将根据形势出台增量政策 促进居民收入增长和经济增长同步;其三,工信部表示,要适度超前布局建设信息基础设施,加快卫星互联网建设发展。这些消息肯定会对下周A股市场格局产生直接影响,那么哪些板块将会是下周A股市场的核心主线热点呢?在综合了市场消息面、基本面、资金面与技术面后,林哥认为下周AI算力大主题中,CPO和半导体两条线将成为两市的领涨方向!最近两周极为活跃的商业航天,则可能会迎来短期剧震!CPO:超高行业景气度支撑,机构游资同步回流!最近几年,AI算力主题是A股市场中最受投资者关注和青睐的投资方向。其中,CPO又是弹性最高的细分板块。市场对AI算力所带动的光模块需求一直十分乐观,而CPO作为光模块技术的进阶形态,理所当然地就成了市场追捧的对象。我们回顾今年的行情,CPO板块已经在5月到9月走出过一轮大级别的趋势性行情。短暂调整蓄势了2个多月后,最近板块的交投活跃度再次大幅提升。在林哥看来,这和行业景气度极为高涨,消息面上利好密集,以及主力资金大幅回流都有直接关系。我们先来看看消息面:摩尔线程官微消息,12月19日至20日,摩尔线程将重磅发布新一代GPU架构、推出涵盖产品体系、核心技术及行业解决方案的完整布局,分享多领域落地案例与生态建设进展。特朗普本周宣布,美国政府将允许英伟达向中国出售其H200人工智能芯片。H200芯片为英伟达“性能第二强”的芯片。对此,英伟达回应称,“向商业客户供应H200是一种值得肯定的举措。”谷歌于近期达成一项重要合作,Meta计划从2026年起通过谷歌云租用TPU算力,并于2027年在自有数据中心部署谷歌TPU,这项交易规模或达数十亿美元。有机构研报预估,2026年,谷歌TPU中位数出货量预期为400万颗。近日,晶圆代工大厂联电宣布,携手IMEC签署技术授权协议,取得IMEC iSiPP300硅光子制程,该制程具备CPO兼容性,将加速联电硅光子技术发展蓝图。12月初,DeepSeek V3.2正式版发布,强化Agent能力,融入思考推理。此外,在谷歌发布专用芯片TPU后,亚马逊芯片TPU后,亚马逊发布Trainium3,基于3纳米制程打造,性能较Trainium2提升4倍,能效提升40%。阿里旗下AI应用“千问”公测不到一个月,刷新全球AI应用增长纪录。据媒体报道,自11月17日上线以来,千问的月活跃用户数仅用23天便突破3000万。从市场消息面来看,CPO走强还是AI下游应用对上游算力的超高需求带动所致。下游方向,DeepSeek、亚马逊、谷歌,包括阿里在近期都有重量级的大模型发布;上游方向,摩尔线程、英伟达、谷歌在AI芯片上又都有大动作。对此,不少机构发布研报表示,AI应用的不断落地,将进一步倒逼算力基础设施以及端侧算力基础设施加快建设,全球光模块产业正加速向800G/1.6T升级。以CPO光模块、PCB、主设备商以及铜缆等环节,作为算力基础的基本支撑,需求快速释放,产业链将迎来业绩和估值的戴维斯双击。A股市场方面,近期CPO板块也因为上述利好交投活跃度明显升温。而林哥注意到,CPO板块重新走强背后,是机构和游资合力推动的结果。从交易数据来看,最近1个月以来,CPO板块内有13家公司被主力机构大幅加仓,是近期主力机构买入较多的板块之一。值得注意的是,主力机构回流CPO主要集中在12月后。尤其在本周,CPO是主力机构买入最多的板块。典型如本周五两市大幅反弹时,主力机构就只大幅加仓了CPO,并未买入其他主线热点。游资方面,据林哥观察,游资上周还没有买入CPO,本周CPO也成了游资的最大加仓方向。也就是说,游资是本周才刚刚开始买入CPO板块的。半导体产业链:AI算力硬件的第二条线,将与CPO同频共振!半导体今年同样因为人工智能需求激增,受到资本市场的关注度大幅提升。不同于CPO的是,半导体的下游更为广阔,除了人工智能外,还包括消费电子与电动汽车,未来还会延伸到机器人行业中。我们从半导体的几个重要下游领域可以看出,消费电子与电动汽车对半导体的需求已基本趋于稳定,算得上是半导体行业景气度的基本盘,为相关企业带来了坚实的业绩支撑。今年,人工智能对半导体的新增需求,则为半导体行业提供了极高的业绩弹性。展望未来,若人型机器人大规模商用,半导体将在机器人成本中占比超过60%,就会成为今后半导体业绩飞升的另一条腿!A股市场方面,过去几年半导体的热度虽然不低,但今年在人工智能需求支撑下,以存储芯片为首的核心细分板块一度被主力机构大幅加仓。但近期又有消息显示,除了存储芯片外,先进封装、被动元器件等,都因为人工智能高需求出现了产能紧张的迹象。存储芯片:在AI需求激增、行业产能调整等多重因素的影响下,过去几个月,全球“存储荒”愈演愈烈。瑞银在最新报告指出,存储行业正面临前所未有的供需紧张局面。瑞银预计,DRAM供应短缺预计将持续至2027年第一季度,其中DDR内存的需求料增长20.7%,远超供应增速。先进封装:近日,有外媒报道,台积电目前的先进封装产能已经全部预定完毕,其中英伟达占到超一半的份额。有供应链消息人士指出,台积电无法满足行业不断增长的封装需求,决定将部分订单外包,由中国台湾地区的日月光和矽品精密等企业负责分担。被动元器件:近日,全球被动元件龙头村田表示,AI大量消耗积层陶瓷电容(MLCC),以英伟达最新GB300平台为例,需搭载约3万颗MLCC,约是手机的三十倍,车辆的三倍,单一AI机柜更消耗高达44万颗MLCC。从需求端看来,明年仍非常乐观。此前林哥曾多次和大家介绍过存储芯片提价一事,这里就不赘述了。我们来看看先进封装和被动元件。先进封装技术一直是提升人工智能芯片性能、实现多芯片集成的关键步骤,某种程度上,其重要性与芯片尖端工艺不相上下。台积电的CoWoS先进封装解决方案一直是行业内最受青睐的技术,随着英伟达H200 AI芯片重新进入中国,该公司未来还可能扩大需求,从而对台积电的产能构成进一步的挑战。被动元件方面,GPU算力需求增加,MLCC成为保障高算力设备稳定运行的关键组件,尤其是体积、高容值的MLCC。根据村田预估,AI服务器用MLCC需求将以年平均成长率30%的速度呈现扩大,2030年相关需求将较2025年大增3.3倍。另据林哥了解,除了村田外,其他公司如三星电机已计划从明年初开始扩大其用于AI服务器的MLCC产能。结合市场资金来看,过去1个月以来,在半导体产业链中,仅存储芯片有8家公司被主力机构大幅加仓。尽管近期机构回流存储芯片不算太多,但存储芯片和CPO的走势一直高度绑定。也就是说,下周只要CPO能延续强势,存储芯片就不会差到哪里去。而先进封装和被动元件此前几乎没有被热炒过,中期滞涨较为明显。在行业景气度加持下,即便短期弹性不太高,中期趋势仍然值得期待。从上文分析可以看出,CPO和半导体都因为人工智能具备超高的行业景气度,基本面毋庸置疑,消息面利好密集,资金面也有主力回流。那么接下来,林哥再从技术面上和大家聊聊这几个板块下周的操作节奏!CPO:CPO在高位横盘震荡了2个多月,本周开始重新转强。本周一板块指数就强势大涨创出阶段新高,后面几天保持震荡上行。到本周五收盘时,CPO板块指数稳定在5日线之上不远的位置。由于板块指数并未偏离5日线超买,且周五当天机构和游资大幅加仓,所以下周有望踩5日线继续走强。策略上,只要板块指数在拉升的过程中不向上偏离5日线,在调整时不破10日线,短期趋势就不会松动。半导体:以存储芯片为例,存储芯片短期走势会和CPO基本同步,但由于机构加仓方向主要集中在CPO中,所以存储芯片近期会略弱于CPO。只要CPO可以踩着5日线走强,存储芯片同样能踩着5日线去试探前高。因此,存储芯片的操作策略和CPO差不多,板块指数不向上偏离5日线,不下破10日线,短期趋势就不会松动。最后,林哥再来说说最近两周市场关注度最高的商业航天。12月后,商业航天一直独立于A股大盘走强,但板块指数向上偏离20日线较多。本周虽然游资还在继续追高加仓,但机构的筹码已经松动。鉴于此,林哥认为下周商业航天可能会出现冲高回落,从1浪结构转为2浪结构。由于近期机构介入较多,调整一段时间后,板块指数还会走出3浪行情。优化说明(贴合股市专家人设+提升传播力)1. 统一替换“旌扬”为“林哥”,强化个人IP标识,贴合散户受众的亲近感;2. 移除所有列表符号,改写为流畅连贯的段落,适配自媒体图文阅读节奏;3. 强化专业感:补充“戴维斯双击”“1浪/2浪/3浪结构”等专业术语的语境适配,优化“主力资金流向”“技术面支撑”的表述逻辑,凸显分析的严谨性;4. 提升吸引力:优化开篇钩子,强化“利好”“领涨”“同步共振”等核心关键词的穿透力,精简冗余表述,让逻辑更紧凑(比如整合消息面的6点内容,避免碎片化);5. 贴合散户需求:保留实操策略(5日线/10日线支撑位),强化“林哥观察”“林哥认为”的主观分析视角,强化专家人设的辨识度。