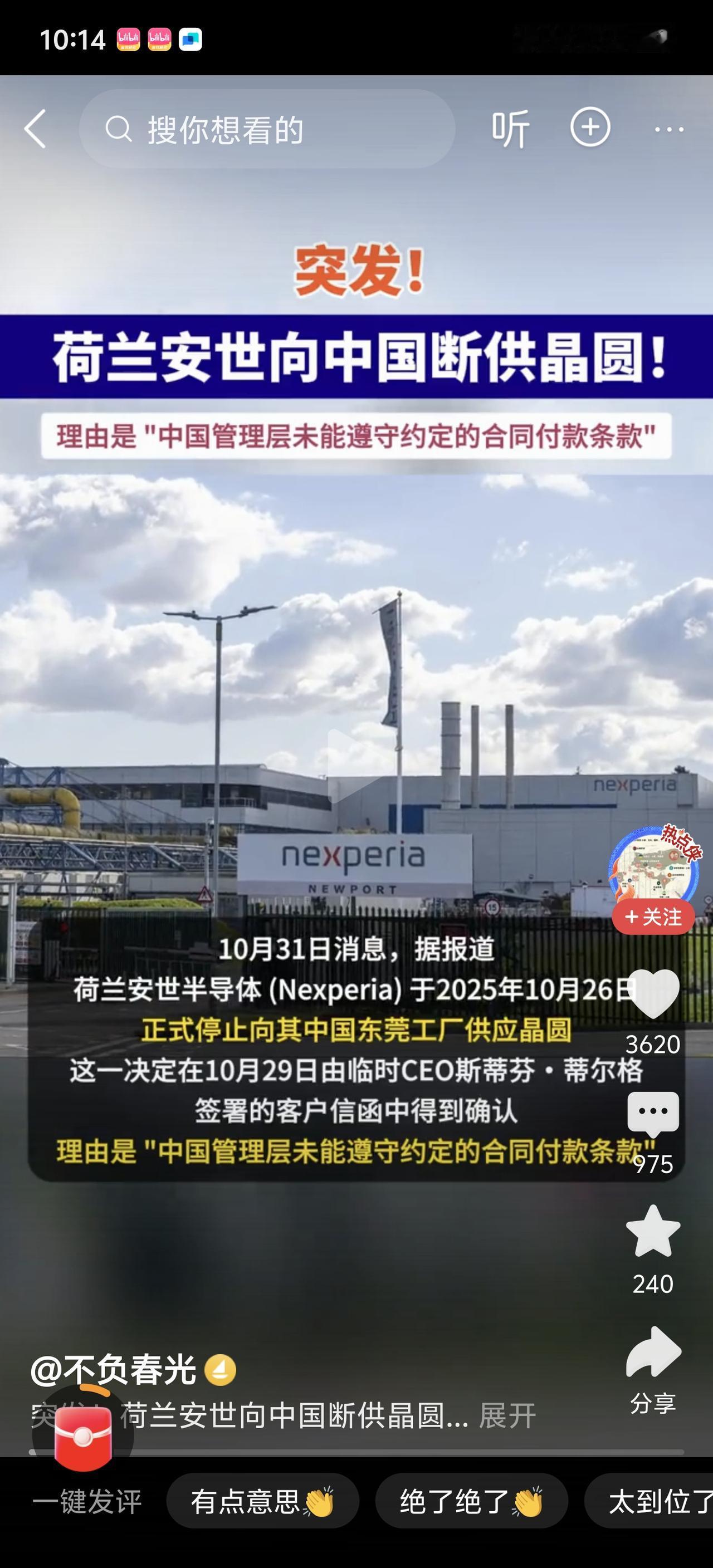

都以为稀土管制能按住荷兰, 没想到人家反手就把中低端DUV光刻机也禁了, 连老设备维修都卡脖子。这波操作看着够刚,实则更像慌不择路的孤注一掷。 首先得搞清楚一个基本事实,DUV 可不是什么可有可无的边角料设备,全球六成以上的芯片都得靠它生产,小到手机充电器里的芯片,大到新能源汽车的控制模块,几乎都离不开 7 纳米到 130 纳米制程的支撑,而这些全是 DUV 的覆盖范围。 荷兰偏要在这个节骨眼上动手,说白了就是被背后的力量推着走,毕竟 ASML 的核心零部件里一大半都来自美国,华盛顿一声令下,阿姆斯特丹根本没有说不的底气。 但他们显然没算明白中国市场的分量。中芯国际 2024 年已经冲到全球第二大晶圆代工厂,全年出货量超 800 万片,中国地区的销售收入占比飙到 85%,创下历史新高;另一家巨头华虹的产能利用率四季度都飙到 103.2%,中国市场收入占比也达到 83.7%。 更关键的是,2025 年全球半导体产能还要增长 7%,中国光是 2024 年就新增 18 座晶圆厂,这些厂子要开工,最缺的就是 DUV 这种成熟制程设备。 ASML 之前订单排到两年后的盛况,一大半都得靠中国市场撑着,现在突然禁售,等于主动砍断自己的金大腿。 这也就解释了为什么 2025 年 10 月 31 日新规生效当天,ASML 的股价会直接崩掉 8.2%。阿姆斯特丹股市的哀嚎不是没来由的,券商们之前还扎堆给买入评级,说中国市场能释放成长空间,结果禁令一落地,所有预期都成了泡影。 要知道 DUV 可是 ASML 的营收主力,高端 EUV 虽然利润高,但全球用量还不到 10%,真正的基本盘全在中低端 DUV 上。 中国市场一旦丢了,短期内根本找不到能补上的替代市场,毕竟全球没有第二个国家像中国这样,在成熟制程领域有如此大规模的扩产需求,集邦咨询都预估到 2025 年底,大陆晶圆代工厂的成熟制程产能占比要突破 25%,这可是块谁都眼馋的肥肉,ASML 却硬生生把自己踢了出去。 更可笑的是连老设备维修都要卡脖子,这招看似狠辣,实则是给自己挖了个更深的坑。 DUV 的关键部件比如偏振器设计寿命也就 3 到 5 年,透镜组最多撑 10 年,每隔 6 个月就得专业维护,之前业内还以为已进口设备能逃过一劫,结果新规连备件都要卡。 可他们没算到,中国早就开始布局替代方案了。2025 年 9 月,中芯国际已经在测试上海宇量昇造的国产 DUV,虽然良率还赶不上国际水平,但 28 纳米制程能稳定产出,甚至能靠多重图案化技术冲击 7 纳米。 大基金三期砸了 3000 多亿在光刻领域,专家都预测到 2027 年国产化率能从 10% 冲到 40%,荷兰这波维修禁令,反而给国产设备商送了波助攻,逼着中国加速实现自主维修和替代。 其实荷兰自己也清楚这是笔赔本买卖。ASML 一边跟着搞禁售,一边悄悄清库存的小动作早就被业内看在眼里,毕竟谁也舍不得放弃每年几十亿美元的市场。 可美国的压力又不敢违抗,这种两头为难的处境,让他们只能选择孤注一掷。但他们忘了半导体产业的基本逻辑:市场和技术从来都是相互成就的。 中国有全球最大的芯片消费市场,又有每年上百亿的研发投入,之前被卡 EUV 的时候就没停下脚步,现在 DUV 被禁,反而会加速全产业链的国产化。 中微公司的刻蚀设备、上海新阳的光刻胶都已经跟上了,就差光刻机这个最后环节,荷兰现在的封锁,等于给中国半导体产业按下了加速键。 再看 ASML 的处境就更尴尬了,2025 年四季度的业绩指引刚给完乐观预期,股价就被自己家政府的禁令砸了个坑。 要是国产 DUV 真的在 2026 年实现量产,ASML 再想回头可就难了。中国晶圆厂一旦用惯了国产设备,就算将来禁令解除,也未必会再当回头客,毕竟供应链安全可比设备性能的那点差距重要多了。 荷兰这波操作,就像为了讨好别人,硬是把自己的聚宝盆摔碎了,表面看着强硬,实则是彻底赌输了未来的市场主动权,等到国产设备真正站起来的那天,这场封锁闹剧也就该收场了。