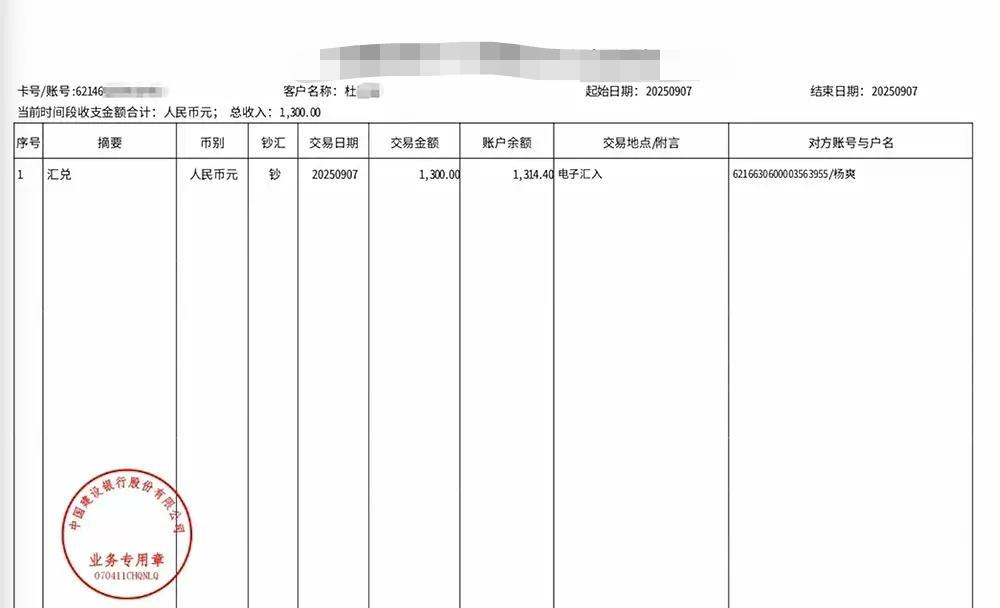

河南濮阳,一男子账户突然收到1300元转账,4天后,他接到催收电话,对方说他在“5秒速借”APP借了1300,让他还2430元,第二天,对方又打来电话,要求还款金额成了3731元。男子压根一分没借,他直接懵圈,他报警后,真相惊呆众人。 9月7日,对于杜先生来说,天上掉馅饼了,他账户里,莫名其妙进账1300元,他仔细查看,发现是一个叫“杨爽”的人转账。 杜先生一头雾水,他不认识这个人,也和他没经济往来,为啥会收到他的转账? 不义之财分文不取,否则看似馅饼实则陷阱,于是。杜先生直接报了警。 可万万没想到,帽子叔叔那里还没消息,4天后的9月11日,杜先生竟然接到一个陌生电话,对方开门见山的说,杜先生下载了“5秒速借”APP平台的借款,而且还进行了刷脸认证,借了为期5天的1300元借款,如今到了还款日,要求他还款2430元。 杜先生压根就没下载什么借款APP,更没刷脸认证,也没借款,他真是吃惊不小,他告诉对方自己已经报警。 对方一听气急败坏,对着杜先生破口大骂,可第二天,对方催收电话又打来了,这回还款金额增加到了3731元。 杜先生倒吸一口凉气,这不是高利贷吗?他也不记得自己是否点过什么非法链接,引发了信息泄露。 杜先生联系了媒体曝光了这个遭遇,记者把电话打过去,还被对方威胁,记者让对方出示杜先生贷款的证据对方以保护隐私为借口拒绝了。 而记者通过APP应用市场和网络检索,没有找到这个贷款公司,无独有偶,很多人都遭遇了和杜先生同样的事,有人被强制贷款1800元,3天后就被催收3200元。 即使杜先生报警还联系了媒体但催款电话不断打来,不仅打给他,还有他的家人,对方还嚣张的说,不管杜先生是否报警,都会电话轰炸他,还扬言让他全家遭殃。 他肯定点击什么了,记住手机上所有跟自己无关的,一律不要点击。天上不会掉馅饼,贪小便宜吃大亏上大当的多了,还是小心为好。 应该出手把所有网贷平台,宣布为非法并通缉有关非法操作者。建议泛是这种借贷的一率不用还,并且要以法律作为支持。 老百姓手机实名制,骗子虚似号手机号随便打到遵纪守法公民哪里,好像听说过这些手机都某个合法通迅运营商租来的,整顿一下这些运营商。 几年前我手机联系人里的一个家伙网贷不还,不知道怎么找到我了,那叫一个烦啊!凶巴巴的威胁,我直接怼回去:有本事你到我们这里来!结果是借钱的钱不还,再也不电话骚扰了。 现在的手机太吓人,你的一举一动好像都在别人的监控之下。更可恨的是,骚扰电话满天飞,广告商的广告更是无外不在。而且是广告套广告。商家更是无恶不作。这么多的乱像为什么没人管? 《民法典》第667条规定:借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。 “5秒速借”平台声称杜先生通过其APP借款1300元并完成人脸认证,但杜先生既未签署书面协议,也未实际使用借款资金,更未达成借贷合意。 根据民法典第667条,借贷关系成立需双方真实意思表示一致,而本案中的转账行为系单方强行划款,未体现杜先生的借款意愿,因此借贷合同不成立。 平台单方面转账1300元的行为属于“强制放贷”,本质上是诱导或伪造借贷关系。 民法典第667条明确要求借款合同需包含明确的利率、期限等条款,而“5秒速借”平台未能提供任何有效合同文件,仅通过威胁催收索要高额费用,5日内利息高达287%,已远超合法民间借贷的利率上限。 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第25条规定:出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的除外。 杜先生被要求5天内还款金额从1300元暴涨至3731元,折合年化利率超过21000%,是LPR四倍的约1364倍。根据该司法解释,超过LPR四倍的利息部分无效,借款人无需支付。 即使假设借贷关系成立,平台主张的高利也完全违反法律规定。 催收方威胁电话轰炸、骚扰家人的行为还可能触犯《刑法》第293条寻衅滋事罪,或第274条敲诈勒索罪,需承担刑事责任。 杜先生可以依据民法典第667条和第148条欺诈,向法院起诉确认借贷合同不存在或无效,要求停止骚扰; 信源:澎湃新闻2025-9-25 关注@灋律盐究员 学法辩是非,用法止纷争。