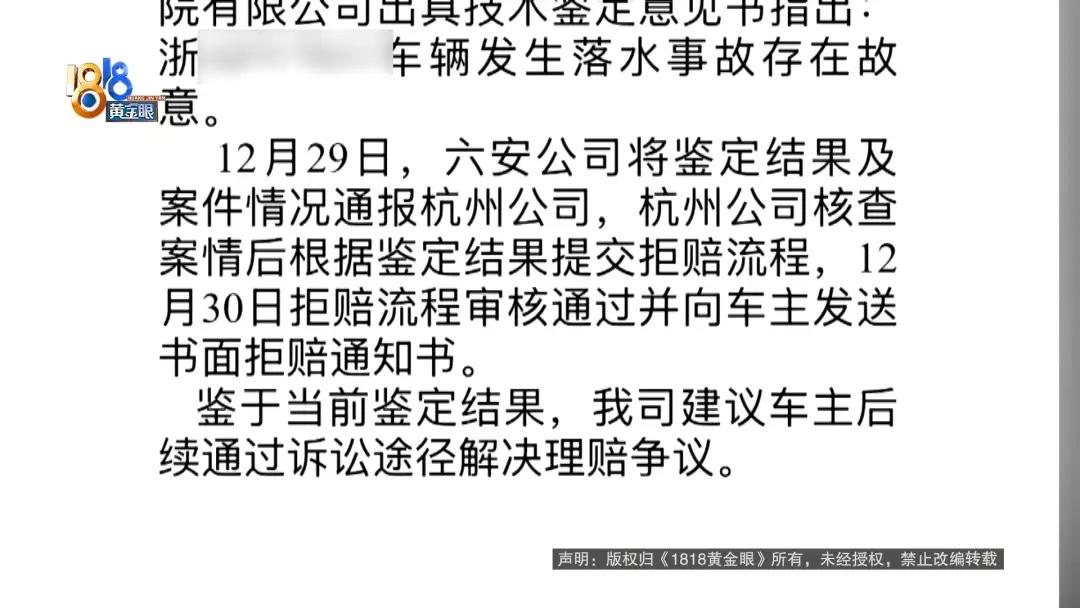

浙江杭州,男子开着22年花43万买的奥迪回老家,上坡时,他弯腰去捡滑进副驾驶的手机,结果一分心,把车开进了池塘里,幸好车窗是开的,他及时爬了出来,可车子却泡报废了,事后他申请保险理赔,按理说能赔36万,谁料,保险公司发现男子下水前曾猛打两圈方向盘,还精准避开路边木棍,最后垂直入水,因为这车保额比实际价值高,他们怀疑男子是故意开进池塘的,所以拒绝理赔。男子这下懵了。 2025年11月18号,朱先生开车回安徽六安老家,晚上视线不好,村道窄得只有两米七宽。 他这次回来,是看望不小心把胳膊摔断的母亲的。 开到一处坡上时,他恰好要拿手机,可手机却滑到了右边的副驾驶。 朱先生就边开车边伸手去抓手机,结果他一弯腰,油门踩猛了,车子直接扎进了家门口的池塘里。 那一刻真是鬼门关走一遭。 车瞬间熄火,水灌进来,幸好因为路上碰见老乡,他给老乡递了支烟,所以主驾车窗开着。 朱先生赶紧从窗口爬出来,人没大伤,就是喝了一肚子浑水。 保险公司的人来得挺快,勘察、打捞,折腾到晚上八九点才把车弄上来。 一开始态度也没问题,说是全损,按全车险赔。 过了半个月,理赔员还专门打电话嘱咐:赶紧把剩下的车贷还了,把绿本寄回来,我们要把车拍卖,剩下的钱保险公司补给你。 朱先生老老实实照做,贷款还清,绿本寄回老家。 到了12月26号,理赔员还在微信上让他放心,说调查报告出来了,没啥大问题,等审核完就打款 谁能想到,这就是个缓兵之计。2026年1月6号,朱先生没等来打款短信,等来的是一张拒赔单。 理由是:驾驶员故意制造保险事故。 朱先生觉得这简直是天方夜谭,说:我是有什么毛病吗?把好好的车开水里?况且我刚换的轮胎还没跑热乎呢! 但保险公司手里攥着一份“硬核”鉴定报告。这份第三方鉴定把事故过程还原得像个悬疑片。 数据显示,车子在没有任何外力干扰下,方向盘向右打了两圈多,超过250度。前轮转角27.8度,车身以接近垂直的36.6度角扎进水里。 鉴定专家说了,这不仅避开了路边的一根木棍,而且这个操作幅度,绝不是“伸手拿手机”能解释的,这违反了物理常态。 而且,这车现在二手市场也就值二十五六万,朱先生却买了36万多的车损险。 鉴定机构暗示,这车保额比实际价值高,有骗保动机。 朱先生觉得这逻辑太荒谬,为了骗保把自己刚换新胎的车往水里扔,这是正常人能干出的事吗? 他坚持认为就是分心驾驶导致的操作失误。 现在两边彻底谈崩了。保险公司两手一摊,说鉴定说你是故意的,我们只能按规矩拒赔。你要不服,就去法院告我们。 朱先生心里那个堵。明明是一场意外,硬是被几个冰冷的数据变成了“阴谋”。 这事儿最后会不会反转,还得看法官怎么判这堆数据了。 根据《保险法》第27条第2款规定:投保人、被保险人或者受益人故意制造保险事故的,保险人有权解除合同,不承担赔偿或者给付保险金的责任,且不退还保险费。 这个法条核心就一句话:保险是保意外的,不是保人为搞破坏的。 只要能证明你是故意把车弄坏来骗钱,保险公司不仅一分不赔,连保费都不退,合同直接作废。 在这个案子里,朱先生觉得自己冤枉,但保险公司手里的杀手锏是第三方鉴定报告。 再加上朱先生的车实际只值25万,却买了36万的保险,保额远超车价,这就更让人怀疑他有“骗保动机”。 只要把车推下水,不仅能拿回贷款,还能倒赚一笔。 虽然朱先生嘴上喊冤,但在法律上,“谁主张谁举证”。 现在鉴定报告成了铁证,除非朱先生能找出更硬的证据推翻这个鉴定,比如证明车有机械故障,否则光靠嘴说“我不是故意的”,很难让法官信服。 有人说,既然和车主描述落水事实不符,那就应该是“故意”,那么问题来了,即是“故意”,那就是骗保!既然是骗保,为什么保险公司不报案?究竟是车主骗保还是保险公司是老赖?二者必须划清吧? 直接起诉走诉讼就完了…鉴定机构也就是个意见…最终还是得法院判决为准! 对此,你怎么看? 关注@运良说法 学法律知识不迷路