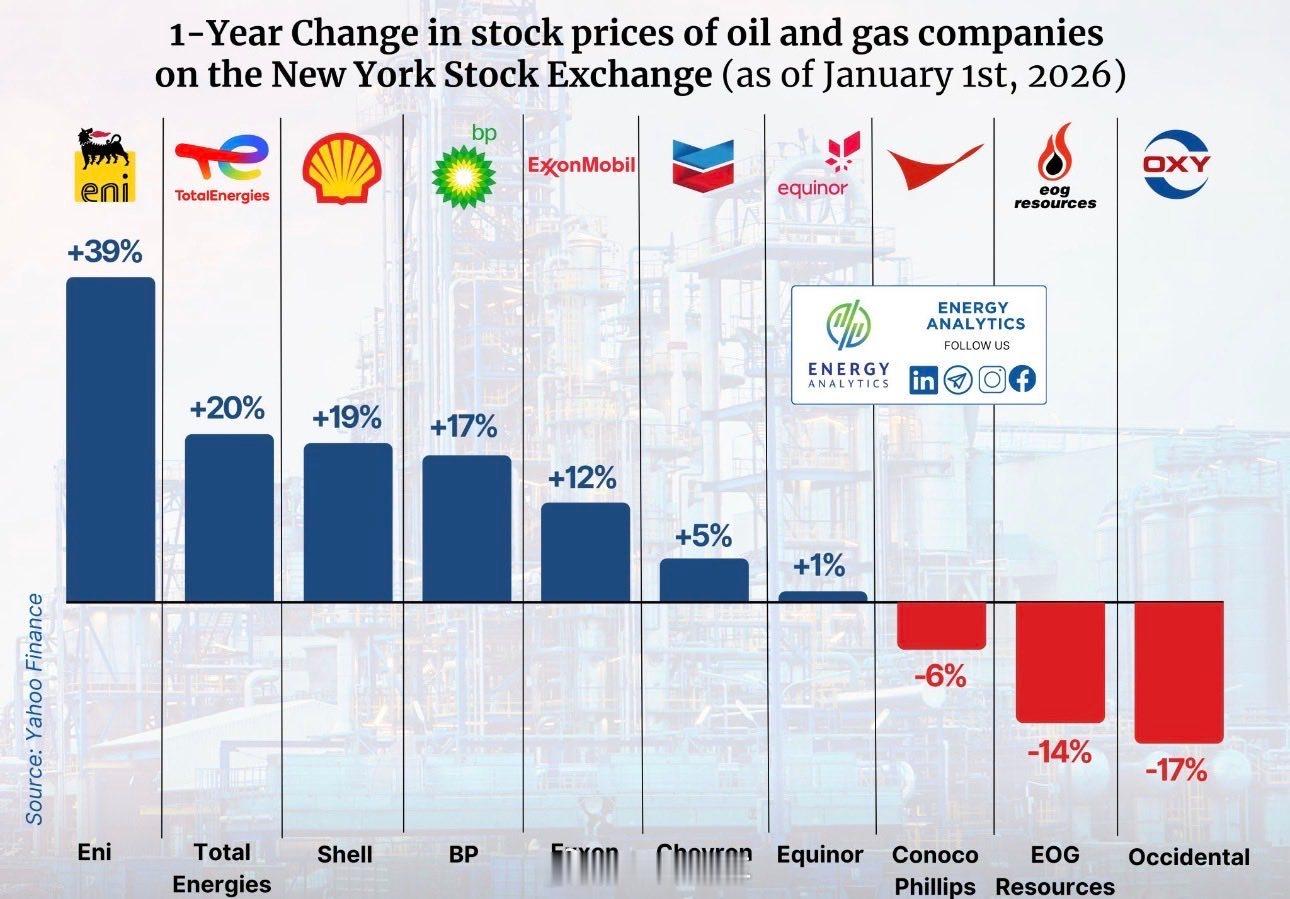

以下是过去 12 个月(截至 2026 年 1 月 1 日)大型石油公司的表现。同样的商品交易行情,却导致截然不同的股市表现。一年期回报率(部分纽约证券交易所上市公司):• 埃尼集团:+39%• 总能量:+20%• 壳牌:+19%• 血压:+17%• 埃克森美孚:+12%• 雪佛龙:+5%(伯克希尔已披露持有大量能源股)• 康菲石油公司: − 6%• EOG资源: − 14%• 氧合酶: − 17%录像带告诉我们什么• 尽管原油暴露量相似,但分散程度却很大。• 赢得了综合多元化模式(贸易、液化天然气、下游、化工、回购)。• 纯粹的上游损失,因为“低油价持续更长时间”惩罚了持续时间和再投资风险。• 欧洲股市表现优于美国股市,因为欧洲主要股指越来越被视为现金回报机器,而不是增长故事。为什么会发生这种情况当油价下跌时,市场会为韧性买单:1.更多赚钱的途径(液化天然气、贸易、炼油利润、化工产品)2. 降低再投资强度(减少为维持现状而不断钻探的需求)3.Capital恢复信誉(股票回购+分红+有纪律的资本支出)原油股市