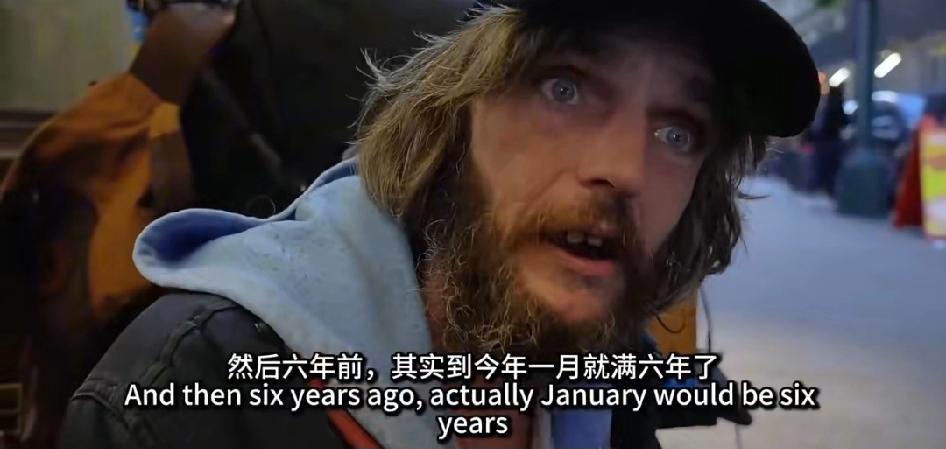

美国的斩杀线真是快准狠,一点也不含糊:妻子周五早晨死亡,男子周六晚上就被赶出家门,走上流浪之路。仅仅因为妻子两年的治疗是在医保网络外进行的,去世后留下的8万5千美元债务,就彻底碾碎了这个原本完整的家庭。 可能有人觉得这只是极端个案,是命运对这个男人的格外苛待,但只要稍微了解美国的医疗和信用体系,就会发现这不是意外,而是这套体系运转下的必然结果之一。 和我们熟悉的医保不同,美国普通人的医保大多靠雇主提供,这种保险有个明确的划分:网络内和网络外。 简单说,网络内的医院、医生是保险公司合作的,报销比例高,费用还有协商好的折扣;可一旦走出这个网络,报销就会少得可怜,甚至完全不报,而且医院还能随意定价,没有任何约束。 这个男人的妻子之所以选择网络外治疗,大概率是逼不得已——很多疑难杂症或者特殊治疗,网络内的医院根本没能力做,为了活下去,只能硬着头皮选自费比例极高的网络外服务。 一次普通的救护车服务加基础急诊,平均费用就超过5000美元,是我们国内同类费用的10倍以上;加州有个普通工人只是骨折做了个急诊手术,账单直接冲到10.2万美元,医保只报了2.1万美元,最后变卖家具还被催债公司起诉,家庭照样解体。 对比下来,这个男人妻子两年治疗留下8万5千美元债务,其实是美国医疗收费的常态操作。 更让人绝望的是,医疗债务一旦产生,就会触发美国的“信用绞索”,把人死死套住。在美国,信用评分就是人的第二张身份证,影响到生活的方方面面,贷款、租房、甚至找工作都要看。 而医疗债务是摧毁信用评分最快的方式之一,只要出现逾期,信用分可能瞬间暴跌上百分。 这个男人之所以会被迅速赶出家门,大概率就是因为这笔8万5千美元的债务被记到了他名下,信用评分崩盘后,要么是房贷断供被银行收房,要么是租房被房东解约——毕竟没有房东愿意把房子租给一个信用破产的人。 美联储早就给出过扎心数据:50%的美国人连400美元的应急金都拿不出,37%的家庭处于“收入紧绷、随时可能崩盘”的状态,一场大病带来的债务,足以让这些家庭瞬间垮掉。 最残酷的地方在于,这不是个例,而是千千万万美国家庭的缩影。凯撒家庭基金会作为美国权威的健康政策组织,2025年的报告显示,33%的美国破产案直接源于医疗支出,哪怕是有医保的人,自付比例也能超过35%。 更让人震惊的是,全球66.5%的医疗破产都发生在美国,每30秒就有一名美国人因为医疗费用破产。 可能有人会问,有医保还会这样?答案是肯定的,2023年美国35%的医疗破产者,其实都拥有医保。 问题就出在医保的高额免赔额和报销盲区上,很多保险的免赔额就高达3000美元以上,也就是说,自己先花够这个数,保险才开始报销,再加上很多治疗项目、药品不在报销范围内,最后落到个人头上的费用依然是天文数字。 这背后其实是美国制度设计的先天缺陷:把人的生存权和市场效用直接绑定,形成了一套“优胜劣汰”的生存筛选机制。 美国是全球唯一没有全民医保的发达国家,65岁以下人群中还有7.6%的人完全没有医保,差不多2500万人,这些人一旦生病,基本就是听天由命。 而就算有医保,也像是一张布满漏洞的网,根本挡不住医疗费用的洪水。更要命的是,美国的雇佣制度还在雪上加霜,除了蒙大拿州,其他地方都实行“随意雇佣”制度,雇主可以无理由解雇员工,一旦因为照顾病人丢了工作,不仅没了收入,还会失去医保,陷入“没工作→没医保→病更重→更找不到工作”的恶性循环。 那个失去妻子又失去家园的男人,现在大概率正在美国某个街头流浪。他的遭遇不是运气不好,而是美国医疗、信用、雇佣体系共同作用下的必然结果。截至2021年,美国已经有2000万成年人背负医疗债务,其中300万人的欠款超过1万美元,这些人里,不知道还有多少会步这个男人的后尘。 我们常说,医疗的本质是救死扶伤,社会保障的意义是为普通人兜底,但在美国这套体系里,医疗成了收割普通人的工具,社会保障变成了“筛选”强者的筛子。 一场病、一笔债,就能轻易把一个完整的家庭碾碎,这样的“斩杀线”,快是真的快,狠也是真的狠,但却完全背离了人道主义的基本底线。或许对我们来说,这也不是遥远的故事,而是一面镜子,让我们看清一个没有完善兜底体系的社会,普通人的生存会有多艰难。