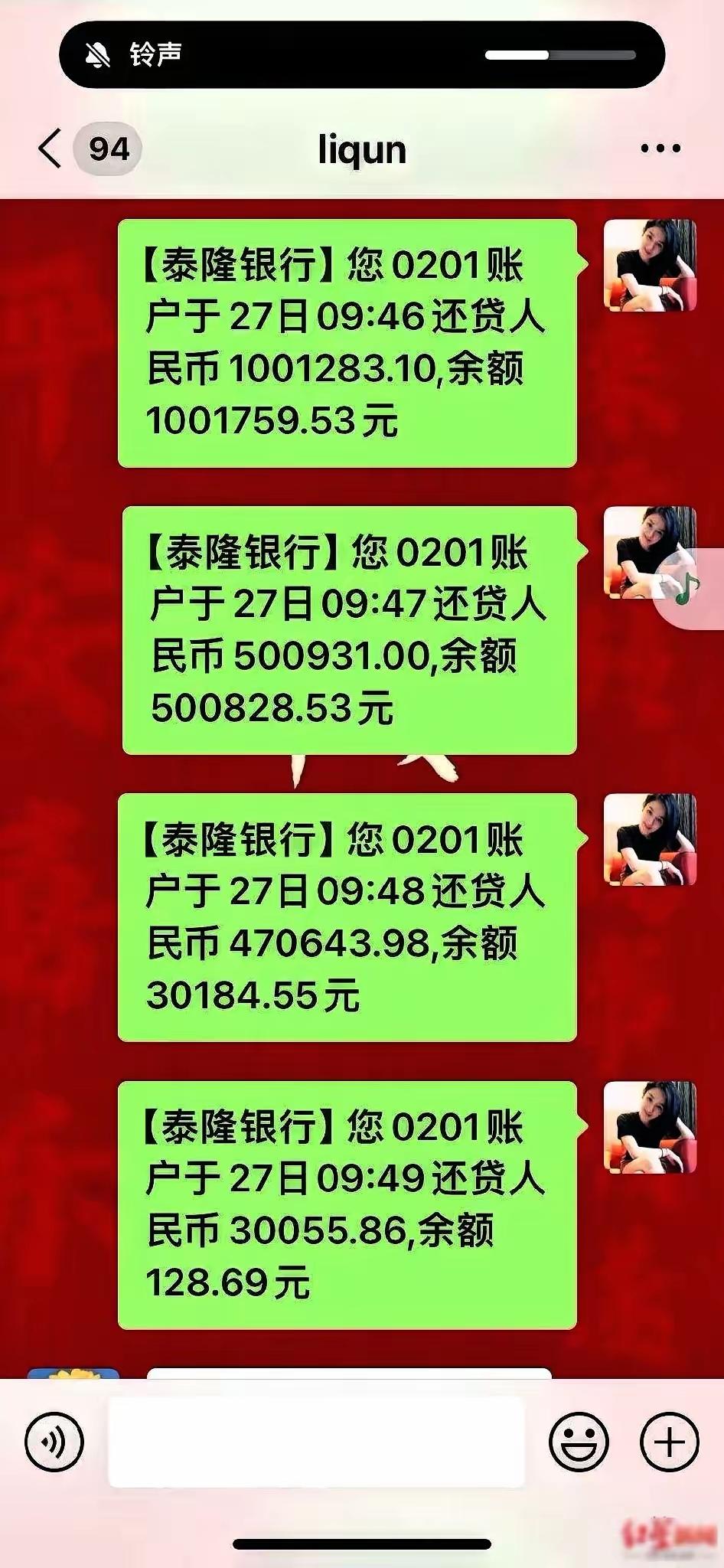

一个人死了,他在银行的存款无人知,那么银行如何处理这笔钱呢,很简单,别管你存了十万还是一百万,只要储户本人去世,那么银行是不会主动通知家属的。倒不是说银行有什么歪心思,而是银行那边也不知道啊。 处理离世亲人的银行存款,不是 “查 - 取” 两步就能搞定的 。 独生子女可能遇到 “证明自己是唯一继承人” 的麻烦,再婚家庭会纠结 “继子女有没有继承权”,碰到有贷款绑定的账户还得先理清债务。 这些特殊场景的解法,很多人都不清楚,今天就逐个说透。 先看 “独生子女的特殊困境”:怎么证明自己是唯一继承人? 不少独生子女以为 “父母就我一个孩子,直接取就行”,结果到银行被要求提供 “无其他继承人证明”。 这时候不用慌,先去父母户口所在地的派出所开具 “户籍注销证明”,证明父母已离世。 再去社区或村委会开具 “独生子女证明”,说明父母无其他子女。 带齐这些材料,再加上自己的身份证、父母的死亡证明,不管是去中国人民银行查存款,还是去对应银行取钱,都能顺利证明唯一继承人身份。 之前有位独生子女,就是用这套材料,顺利查询到父亲在 3 家银行的存款,还取出了绑定在房贷账户里的剩余存款。 再说说 “再婚家庭的继承问题”:继子女能查、取继父 / 母的存款吗? 答案是 “能,但要证明扶养关系”。 如果继子女和继父 / 母共同生活满 3 年,或有支付继父 / 母生活费、医疗费的记录(如转账凭证、缴费单据),就能认定有扶养关系,享有继承权。 查询存款时,除了带继父 / 母的死亡证明、自己的身份证,还要提供扶养关系证明(如社区开具的共同居住证明、医院缴费记录)。 之前有个案例,继女凭借多年给继母交医疗费的单据,成功参与继母 6 万元存款的继承,和继母的亲生儿子各分得 3 万元。 还有 “有贷款绑定的账户”:存款和贷款挂钩,咋处理? 比如亲人有房贷没还清,银行账户里还有存款,这时候不能直接取存款,得先和银行协商 “债务抵扣”。 家属可带死亡证明、亲属关系证明、贷款合同,去银行申请用账户存款抵扣剩余贷款,抵扣后若有余额,再按正常流程支取。 之前有家属继承父亲的账户,里面有 8 万元存款,而父亲还有 12 万元房贷没还,最后通过银行协商,用 8 万元存款抵扣部分房贷,剩余 4 万元由家属继续还款,避免了房产被强制拍卖。 再看 “长期休眠账户”:多年没动的账户,怎么查、怎么取? 有些亲人的账户可能 10 年以上没交易,被银行列为 “长期休眠账户”,这类账户在普通查询中容易被遗漏。 去中国人民银行查询时,要特别说明 “需查询 10 年以上休眠账户”,工作人员会调取更完整的账户记录。 之前有位老人去世后,家属通过回忆老人 2010 年曾在某银行存过定期,成功查到这笔 “沉睡” 13 年的 5 万元存款,激活后顺利取出。 还有 “涉外存款的特殊处理”:亲人在国外有银行存款,咋查、咋取? 如果亲人曾在国外工作,可能有外币存款,查询时需先去当地公证处,将死亡证明、亲属关系证明翻译成对应国家的官方语言,并办理 “涉外公证”。 最后说说 “避坑提醒”:别忽略 “账户关联的理财产品”。 有些亲人的账户里除了存款,还有基金、保险理财等产品,这些产品不能按普通存款流程取。 开放式基金可在赎回后,将资金转入活期账户再支取。 封闭式保险理财需联系保险公司,提供死亡证明、亲属关系证明,办理 “保险金继承”,资金到账后再从银行账户取出。 之前有家属只盯着存款,没注意账户里还有 3 万元封闭式理财,差点错过支取时间,后来联系保险公司才顺利拿到这笔钱。 总的来说,处理离世亲人的银行存款,关键是 “先明确自身场景,再找对应解法”,遇到特殊情况别慌,提前联系银行或公证处咨询细节,备齐针对性材料,就能少走冤枉路。 同时建议亲人在世时,多和家人沟通账户情况,尤其是特殊账户(如涉外账户、贷款绑定账户),提前留下操作线索,后续处理会更顺畅。 这就是一套完整的流程了。 那么到最后,你们是真没看的呢? 如果各位看官老爷们已经选择阅读了此文,麻烦您点一下关注,既方便您进行讨论和分享,又能给带来不一样的参与感,感谢各位看官老爷们的支持!

BHT

如果去世,如果知道密码,赶紧在注销户口前把钱都取出来。不知道密码那就听天由命吧。

潜龙

1

雪融化后的冰

银行纸质存单有代理人的位置,建议银行督促存钱人填上,不要总上演银行越级管理的笑话了,明明简单的事,让银行搞的很复杂。让代理人执行代理人的权利,在父母去世后,不再很困难的取钱。