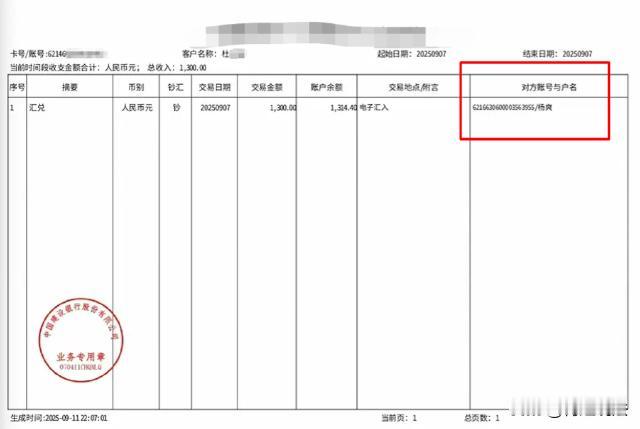

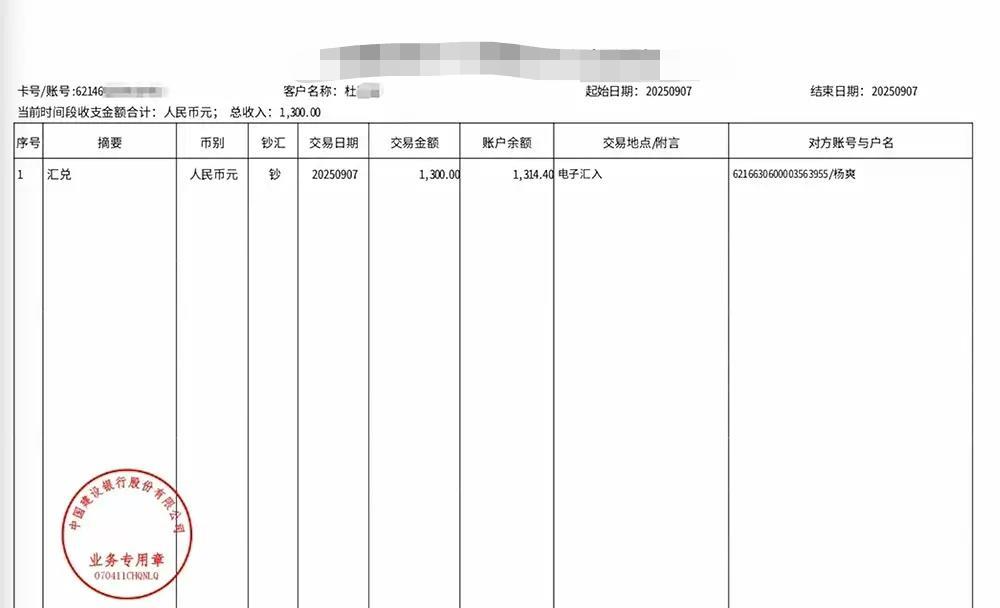

河南濮阳,男子莫名其妙收到1300元的转账,怕出什么问题的他选择了报警,不等民警那边传来消息,男子就收到了催收电话,对方称其在某APP贷了1300元,今天要还2430元。男子以为是诈骗电话直接挂了,次日又收到电话,对方称今天连本带息要还3731元,男子意识到不妙,再次报警。 澎湃新闻九月二十五号报道了这则男子收到1300元的转账后,几天后就收到催债电话,但男子压根就没有借钱的新闻,事情的经过是这样的。 时间来到九月七号这天,当时正好是周末,杜先生在宅在家里刷视频时,突然收到了一条转账通知,点进去一看才发现账户里多了1300元,转账的是一个名叫杨爽的人。 杜先生想了半天,实在是没想起朋友圈里还有这样一号人物,可既然不认识,为什么突然给自己转账呢? 事出反常必有妖,这天上掉下来的馅饼也可能是陷阱,于是杜先生果断选择了报警。 民警受理杜先生的报案申请,表示有消息后回家及时联系。 不等民警这边传出消息,九月十一号这天杜先生突然接到一个电话,对方气势汹汹的表示:杜先生下载注册了5秒速借平台,全程也经过了刷脸认证,期间他申请了一个5天1300元借款,钱已经在七号当天转了过去,按规定今天连本带息需归还款2430元。 杜先生听得是一头雾水,什么速借平台,什么刷脸认证,这根本就是无稽之谈,以为是诈骗的他直接挂断了电话。 第二天杜先生又接到了催债电话,这回的态度更加恶劣,表示今天应还金额增加到3731元。 杜先生这才想起当时确实收到过一笔1300元的转账,可自己从来就没有下载过什么借款APP,刷脸认证更是不可能的事,对此杜先生坚决回应:我没借过钱,已经报警处理。 挂完电话的杜先生久久不能平静,他仔细回忆后,也不确定之前有没有点过什么非法链接,而且这借款1300,几天的功夫就涨到3731元,高利贷都没这么黑啊。 事后杜先生又联系了媒体曝光此事,并找到调解员求助。 调解员打电话核实情况时,对方的态度依旧恶劣,甚至还反过来威胁他不要多管闲事,对于调解员要求出示杜先生贷款凭证时,也以保护隐私为由一口回绝。 后来调解员在调查这个APP应用时,发现有很多人遭遇和杜先生同样的遭遇,都是强制贷款几千元,几天后催收电话就打来要钱。 有很多受害者顶不住压力,选择破财免灾,将钱转了过去。 杜先生已经报了警并曝光了此事,可对方态度依旧嚣张,不仅频繁的拨打电话骚扰杜先生,还打给了他的家人,令他苦不堪言。 那么,从法律角度,该如何认定这件事呢? 1、如何评价借贷平台的责任? 根据《民法典》第667条规定:“借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。” 其中,贷款人可为金融机构(如银行)、自然人或法人组织;借款人可为自然人、法人或非法人组织,但需具备相应民事行为能力与还款能力。同时金融机构作为贷款人时,需具备放贷资质(如小额贷款公司需取得金融监管部门许可),无资质主体从事经常性放贷业务可能导致合同无效。 本案中,这个所谓的5秒速借平台不具备放贷资质,也没有和杜先生签订书面协议,违背了借款人的合法意愿,这意味着双方的借贷关系不成立。 此外,这1300元的转账行为,完全是平台单方面的强行划款行为,根本没有体现杜先生的借款意愿,属于强制放贷,从法律上来说,就是诱导和伪造借贷关系。 正规的借款合同必须包含准确的率、期限等基本条款,可这个5秒速借平台完全不能提供任何正式有效的法律文件,只能一味的通过恶意催收的方式要钱。 根据《最高院关于审理民间借贷案件适用法律若干问题的规定》第25条规定:出借人请求借款人按照合同约定利率支付利息的,应予以支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。 这里可以算出,杜先生收到1300元后,5天就就被要求返还3731元,日利息竟高达惊人的287%,年化利率也超过21000%,这已经远远超过了民间合法借贷的利率上限。 根据上诉法规,超过LPR四倍的利息部分无效,这意味着就算杜先生真的点了贷款,超过的利息也无需支付。 2、杜先生将如何维权? 根据《刑法》第 274 条规定:“敲诈勒索公私财物,数额较大或者多次敲诈勒索的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑,并处罚金。” 本案中平台的工作人员通过电话轰炸等方式,骚扰甚至威胁杜先生及其家人,杜先生可以提前保留通话录音、银行流水等关键证据,及时报案,这些都是能证明对方暴力催收、非法放贷的关键证据。 虽然针对杜先生的诈骗金额不高,只有几千元,但还有其他受害者遭遇诈骗,民警可以累案并查,从而让对方承担相应的刑事责任。 那么,对于这种强制借贷的行为,你有什么看法呢?评论区见!

荒岛星晴

明显的个人信息严重泄露,连家人信息都泄露了