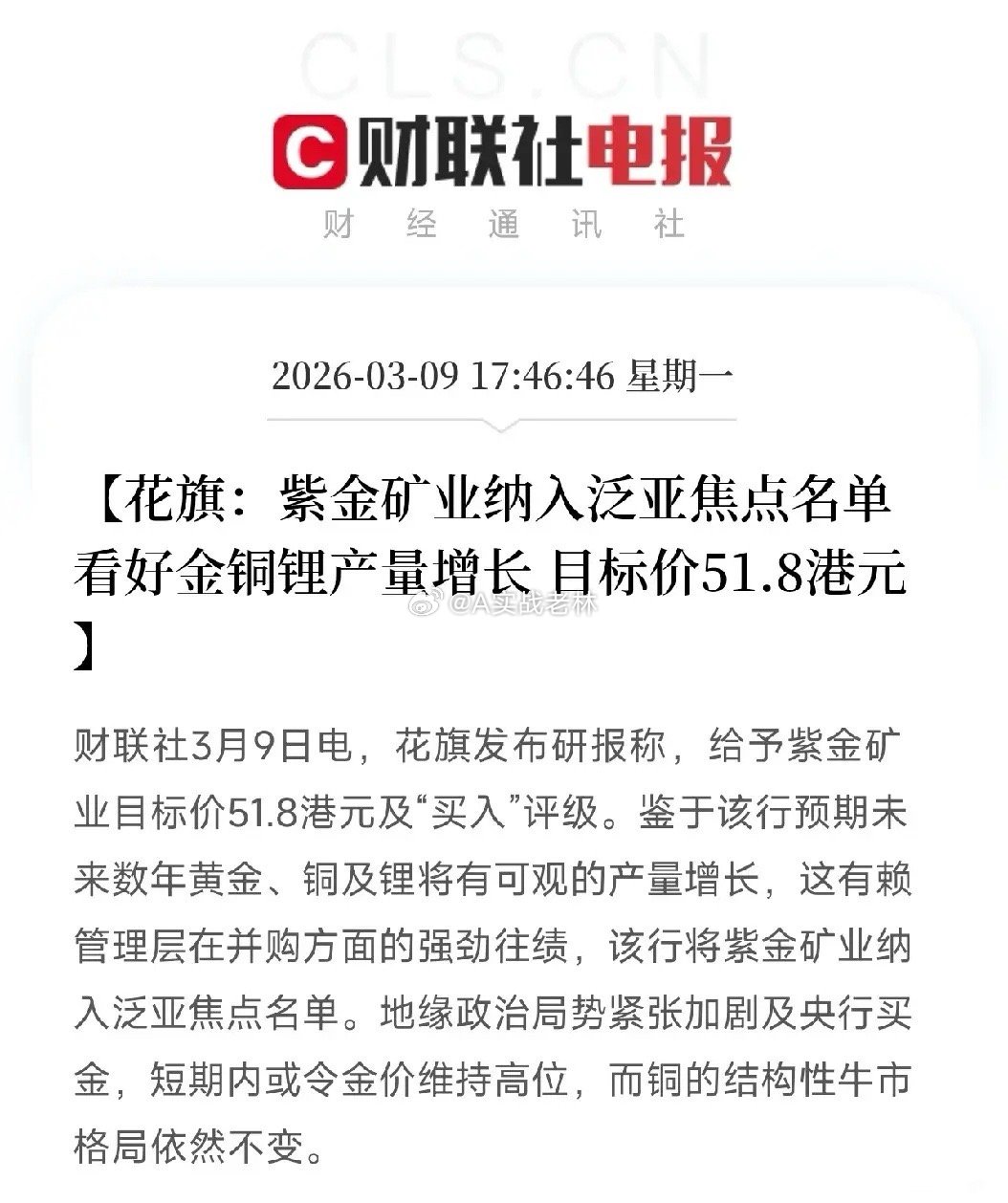

5000亿巨头再获外资背书!花旗将紫金矿业纳入焦点名单:金价高位+铜牛不变

花旗发布研报称,给将其纳入泛亚焦点名单。花旗看好未来数年黄金、铜及锂将有可观的产量增长,而这有赖于管理层在并购方面的强劲往绩。

在地缘政治紧张加剧、央行持续买金的当下,紫金矿业的“资源王”成色正在被重新定价。

核心要点深度拆解:

1. 花旗的逻辑:产量增长靠什么?靠“买买买” 花旗特别强调了一个词:管理层在并购方面的强劲往绩。这不是随便说的,紫金矿业近年来的并购战绩确实能打: · 2024年10月:出资10亿美元收购加纳Akyem金矿,2025年4月完成交割,该矿2024年黄金产量6.4吨 · 2025年6月:宣布12亿美元收购哈萨克斯坦RG金矿,2025年10月完成交割,2024年产金6吨 · 2025年5月:完成对藏格矿业控制权收购,拿下铜、锂、钾资源 这种“收购—盈利—再收购”的滚雪球式扩张,让紫金矿业的产品组合越来越均衡。2. 黄金:地缘越乱,金价越稳 花旗指出,地缘政治局势紧张加剧,及央行买金,短期内或令金价维持高位。这一点已经被市场验证: · 央行连续16个月增持黄金,2月末黄金储备达7422万盎司 · 美伊冲突升级,美国刚下令从沙特撤离非紧急人员 · 金饰价格已飙到1590元/克,老铺黄金一年涨四次 紫金矿业手握海外多座金矿,加纳Akyem、哈萨克斯坦RG、哥伦比亚武里蒂卡……2024年矿产金73吨,未来目标是2028年达到100-110吨。3. 铜:结构性牛市不改 花旗明确表示:铜的结构性牛市格局依然不变。铜是新能源、AI算力基础设施的刚需材料,需求端持续增长,供给端却受限。紫金矿业是国内铜矿龙头,拥有巨龙铜矿、多宝山铜矿等核心资产,直接受益于铜价高位运行。4. 锂:第三增长曲线 通过收购藏格矿业,紫金矿业在锂资源上再下一城。藏格矿业拥有盐湖提锂技术和资源,与紫金的“两湖两矿”锂项目形成协同。在新能源汽车和储能需求推动下,锂的长期逻辑依然清晰。

战略意义深度解读:

· 资源为王时代,紫金是“收割机” 当全球都在抢资源、抢矿,紫金矿业凭借强大的现金流(2024年经营现金流488.6亿元)和低负债率(55.19%),持续“扫货”优质矿产。这种能力,在资源稀缺时代就是最大的护城河。· 黄金、铜、锂:三轮驱动,不把鸡蛋放一个篮子 单一金属总有周期波动,但紫金同时布局金、铜、锂三大战略资源,形成对冲。金看避险,铜看增长,锂看未来,三轮驱动让业绩更稳健。· 地缘风险反而成了利好 美国从沙特撤人、油价飙到100美元以上、金价高位震荡——这些对别人是风险,对紫金矿业却是实实在在的利润催化剂。当世界越乱,手握资源的巨头越值钱。

产业链影响:

· 黄金股整体受益 央行持续增持+地缘避险需求,黄金板块景气度有望延续。· 铜资源企业价值重估 铜的结构性牛市逻辑不变,国内铜矿龙头间接受益。· 锂资源需求仍在 新能源汽车和储能长期增长确定,锂资源企业仍有配置价值。

·资源为王,龙头恒强 在全球供应链重构、地缘风险加剧的背景下,拥有核心矿产资源的龙头企业,将迎来价值重估的窗口期。

你看好资源股今年的表现吗?黄金、铜、锂,你最看好哪个?