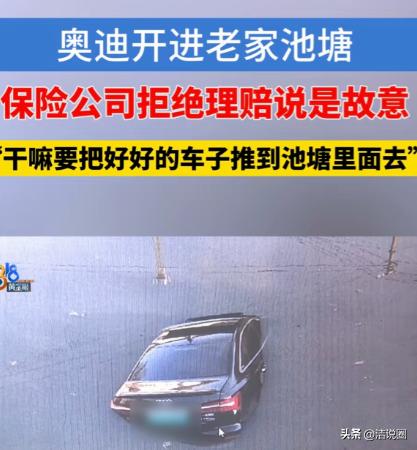

“玩不起!”浙江杭州,一男子开着自己花43万买的奥迪A6L,回老家看母亲,直接把车开进池塘,他从开着的车窗爬了出来,车子却泡水报废了,按全车险保险合同,他能获赔36万,但保险公司却拒绝理赔,一口咬定,他是故意把车开进池塘的,理由是同期同款车型售价是25-30万,车损险保额远高于市场价值,不服就去告。男子彻底傻眼了。 朱某坐在媒体记者对面,穿着一件洗得发白的羽绒服,一边拍着大腿一边反问:“有不惜搭上自己的命去骗保的吗?我妈还在医院躺着,我图什么啊?” 事情要从那辆车说起。 几年前,朱某咬牙花了43万元买下一辆奥迪A6L。在杭州做点小生意,挣得不算多,但他觉得男人得有点体面。车一开回老家,乡亲们围着看,母亲脸上那点骄傲,是他最得意的事。 “我这辈子没啥本事,就想让我妈抬得起头。”朱某说。 可去年年底,母亲查出重病,需要到杭州大医院进一步检查。朱某二话不说,决定亲自开车回老家把母亲接来城里。那天正好赶上下雪,乡间道路狭窄,两边是水塘,路面结了冰。 “我当时车速真的不快。”他回忆,“前面有个弯,我轻轻带了一脚刹车,方向盘一偏,车尾就甩了。” 车子在冰面上打滑,像一块失控的铁块,直直冲向路边。只听“扑通”一声,整辆车扎进池塘,水瞬间灌进来。冰水刺骨,安全气囊弹开,他脑子一片空白。 “那一瞬间,我真以为完了。” 好在车窗没有完全关死,他拼命往外推,冰冷的水已经漫到胸口。外面正巧有路人经过,看到车子落水,几个人冲过来帮忙。朱某从车窗爬出来时,腿都在发抖,脸色发青。 人是捡回来了,可车彻底报废。 拖车把那辆泡水的A6L拖上岸时,车门缝里还在滴水。修理厂给出的评估是:发动机进水、电路系统损坏,基本无修复价值。 朱某想,幸亏自己买了全车险。当初买保险时,车损险保额是36万元。他按照流程报了案,提交材料,心里还庆幸,至少能弥补大部分损失。 可等来的却是保险公司的拒赔通知。 理由让他懵了——保险公司认定他存在故意行为。理由之一,是“同期同款车型市场售价为25万至30万元之间,而投保车损险保额高达36万元,明显高于市场价值,存在骗保嫌疑”。 朱某听完愣在原地。 “当初买车发票就是43万,保额是按购车价定的,怎么现在说高了就成我故意骗保?” 他多次和保险公司沟通,对方态度强硬:“我们有权合理怀疑。不服可以走法律程序。” “走法律程序?”朱某苦笑,“我妈住院一天好几千,我哪有精力和钱打官司?” 事情被媒体曝光后,很快在网上发酵。网友们议论纷纷。 有人质疑保险公司:“买保险的时候按购车价收保费,出事了就说市场价低,这不是两头占便宜吗?” 也有人冷静分析:“现在新车降价快,确实可能存在保额虚高的问题,但这应该在投保时核定清楚,而不是理赔时才翻旧账。” 还有人站在保险公司角度:“骗保的案例不少,公司谨慎也可以理解,但要有证据。” 朱某最委屈的,是“故意”两个字。 “我差点淹死,腿上现在还有伤,医生说再晚两分钟就危险了。”他掀起裤腿给记者看,膝盖处还有淤青未消,“我要骗保,会拿命开玩笑吗?” 村里的邻居也出来作证,说那条路冬天确实容易打滑,之前也有车辆出过事故。事发当天确实在下雪,路面结冰。 但保险公司方面坚持称,经过内部调查,对事故真实性和动机存在重大疑点。 事件发酵后,有律师接受采访表示,判断是否骗保,关键在于是否存在主观故意,以及是否有证据证明投保时存在恶意高估车辆价值。 如果当初投保是按照真实购车发票金额,且保险公司审核通过,那么单纯因为市场价下跌而拒赔,理由未必站得住脚。 朱某听完,眼眶发红:“我就是个普通人,哪懂那么多条条框框?” 母亲在病房里问起车的事,他只说:“车小问题,修修就好。”不敢告诉她车已经报废,更不敢说保险还没赔。 几天后,保险公司表示可以进一步复核,但仍未给出明确答复。 网络上的讨论还在继续。有人感叹,“买保险图的是安心,出了事却成了博弈。”也有人提醒,“投保时一定要核实保额和实际价值,避免后续纠纷。” 这场风波里,朱某最常说的一句话是:“我不求多赔,只求按合同来。”