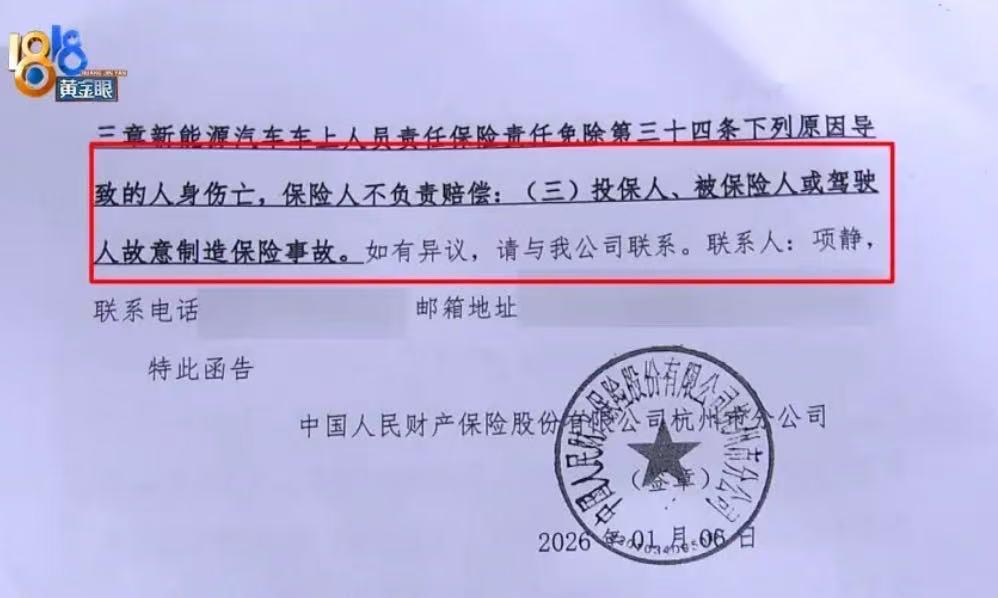

离谱!人差点淹死,车彻底报废,保险一句“故意骗保”,直接拒赔36万!警方没立案、没定性,一家商业保险公司,凭什么先给车主判“罪”? 安徽六安,平时在杭州经营全屋定制生意的朱先生,开车回老家探望摔伤的母亲。 途经村口连续转弯的窄路(路宽仅2。7米),手机突然响起滑落副驾,他俯身去捡时慌了神。 慌乱中误踩油门,奥迪A6L失控避开路边木棍,近乎垂直扎进池塘。 万幸此前和老乡递烟时没关严车窗,这成了逃生通道,他浑身湿透逃出,捡回一条命。 这辆车2022年购置(约43万),仅开三年,2025年9月刚花5000多换了四条新胎,他庆幸自己买了全险,保额36.65万。 他还按保险公司要求还清车贷、寄送绿本,工作人员也曾告知调查无大问题,本以为这是意外后的底气,没想到等来致命一击。 经过几个月的等待,2026年1月6日,一张冰冷的拒赔通知书,直接甩到了他面前。 理由简单粗暴:驾驶人故意制造保险事故,不予赔付。 保险公司直接拿出第三方鉴定报告,用一串数据给朱先生“定罪”。 报告显示,入水角度36。6度、近乎垂直,方向盘转角超250度,前轮转角27.8度,这样的操作不符合意外发生时的正常逻辑。 更荒唐的是,保额36.65万高于同款二手车25—30万的市场价,被认定“有骗保动机”。 就凭这些牵强的理由,直接把一场差点让人丧命的意外,定义成了“恶意骗保”。 消息一曝光,网友彻底炸了,评论区两极分化,既有怒火也有理性讨论。 “拿命骗保?脑子进水了才会这么干!” “警方都没说啥,保险公司比法院还牛?” “紧急时刻谁能保持冷静?用数据衡量本能反应,纯属扯谈!”不过也有网友客观表示,保险公司的怀疑,确实有一定的数据支撑。 其实明眼人都能看明白,朱先生根本就没有骗保的动机。 他没有任何骗保前科,刚换不久的新胎,也能看出他对这辆车十分爱惜。 事发时是去探望生病的母亲,全程无异常行驶轨迹,逃生过程也真实可信。 所谓的“操作异常”,不过是驾驶人在惊慌失措下的本能反应,并非故意为之。 用实验室里的静态数据,去评判生死瞬间的动态本能反应,本身就是一种不公。 更可笑的是,保额是投保时保险公司审核确认的,出险后反倒成了“罪证”。 这让千万车主倍感寒心:年年按时交保费,真出了事,一句“怀疑”就能被拒赔? 保险的本质是风险共担,是雪中送炭,不是处处设防、随意拒赔。 保险公司有权风控、打击骗保,但无权越权“定罪”。 没有警方立案,没有确凿证据,仅凭一份鉴定报告就否定意外,既是对事实的漠视,也是对契约精神的践踏。 目前,朱先生已经决定走法律途径维权,要的不只是36万赔款,更是一个清白。 这起纠纷,早已不只是朱先生的个人恩怨,更关乎千万车主的切身权益。 如果保险公司可以随意“怀疑”,随意拒赔,那我们买保险的意义何在? 别让一次意外,变成对车主的二次伤害;别让一份信任,被冰冷的怀疑彻底击碎。 信源:1818黄金眼《“奥迪”落水,保险公司拒赔,给出的理由是……》 湖北日报《【以案释法】事故豪车乡村池塘落水,是车辆故障还是骗保阴谋?》