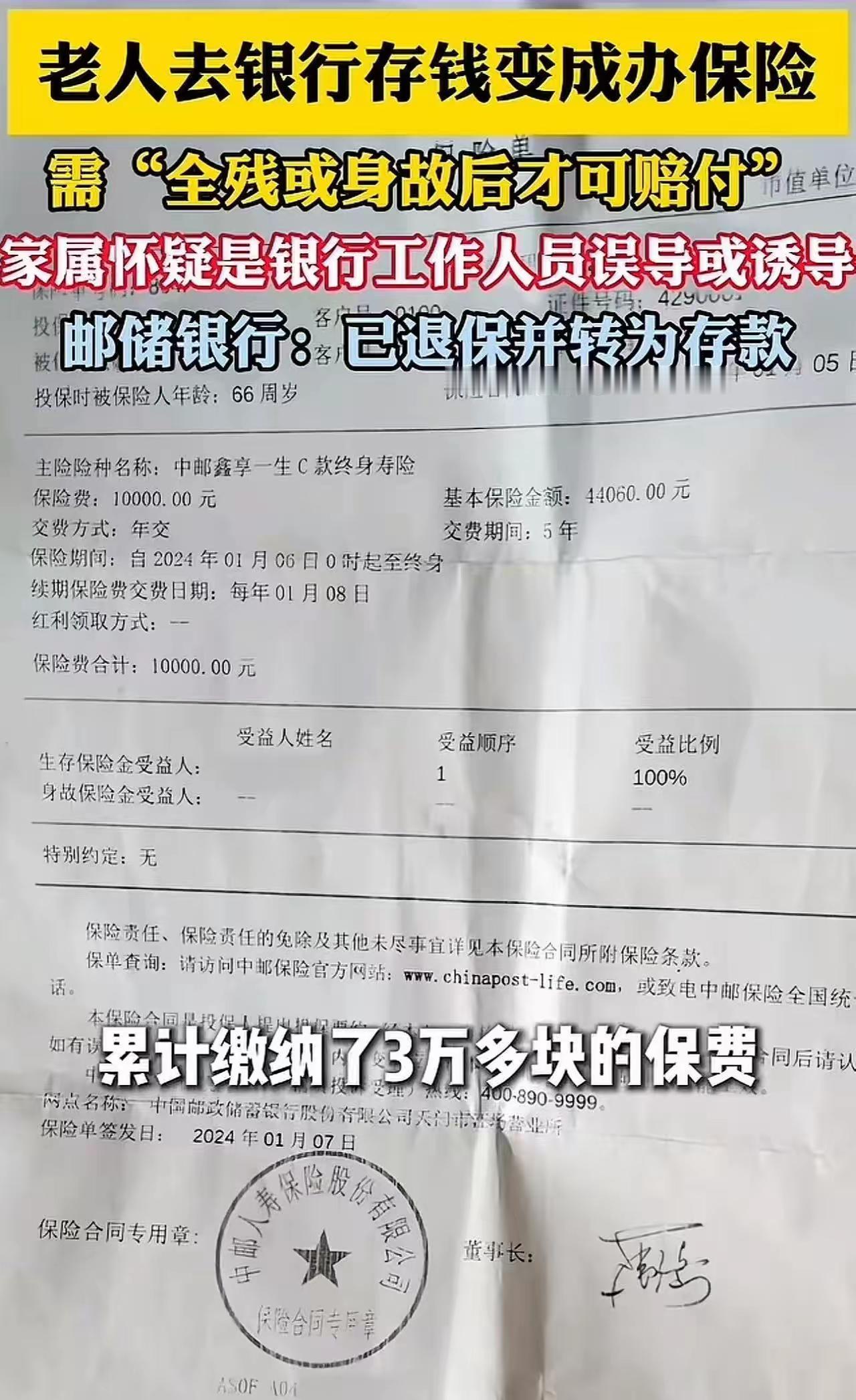

79岁老人存单变保单,要等“全残或身故”才能取钱:是谁把黑手伸进了老人的棺材本? “存了一辈子的养老钱,怎么就变成了要等我死了才能拿到的保险?”当79岁的老人颤抖着双手,拿着那张看不懂的保险合同质问时,我们愤怒的不只是一家银行的“套路”,更是对人性底线的公然践踏。把黑手伸进老人的口袋,用花言巧语偷换概念,让救命钱变成“死亡保险”——这不是销售误导,这是赤裸裸的“养老诈骗”披上了金融的外衣! 当“存钱”变成“投保”,谁偷换了概念? 老人去银行是干什么的?是去存钱的。在他们朴素的世界观里,银行是最安全的地方,穿着制服的工作人员代表着国家信用。他们听不懂什么是“期交保费”,什么是“现金价值”,什么是“生存金”。他们只认得“存折上的数字变多了”。 可结果呢?钱存进去了,取不出来了。想要拿回本金?对不起,要么等到全残,要么等到身故。这不是在帮老人理财,这是在给老人“送终”!那些向老人推销保险的工作人员,心里比谁都清楚,坐在对面的这位老人,根本等不到那个所谓的“满期给付”。他们要的就是这份“赌概率”——赌老人活不到取钱的那一天! 钻人性的空子,吃的就是“人血馒头” 有人说,合同上白纸黑字,签字画押,怪谁?这是典型的“理中客”在为虎作伥!我们要问:79岁的老人,视力模糊,理解力下降,面对密密麻麻的专业条款,他能看懂几分?那些销售人员口口声声说的“利息更高”“还有分红”,难道不是在利用老人的信任和信息差? 这就好比在悬崖边立一块牌子,上面写着“前方风景独好”,然后把蒙着眼罩的老人引过去。这不是诈骗是什么?这种行为吃的不是销售提成,吃的是老人的棺材本,是救命钱,是子女对父母晚年的最后一份保障!职业道德?在他们眼里,只有业绩,只有提成,至于老人会不会因为这笔钱取不出来而耽误治病,会不会因为这笔钱打了水漂而急出病来,他们根本不关心! “退钱就完了吗?”不,我们要追责到底! 网友的那句“退钱就完了吗”,问到了所有人的心坎里。如果每一次“坑老”事件,最后都以“协商退款”“内部处理”草草收场,那无异于鼓励更多的后来者前赴后继。 我们要追问:银行网点作为销售渠道,有没有尽到审核义务?有没有对驻点人员进行严格监管?那些误导销售的“话术”,难道仅仅是个别员工的临时起意,还是早已成为见不得光的“潜规则”?更重要的是,监管部门在哪里?当老人投诉无门时,谁来为他们撑腰? 谁家都有老人,谁都会变老。今天我们为这位79岁的老人发声,就是为明天的我们自己讨一个公道。金融产品可以复杂,但人心不能复杂;商业可以逐利,但绝不能把刀磨向最弱势的群体。 对于这种把黑手伸进老人兜里的行为,退钱只是底线,严惩才是态度!如果你也觉得愤怒,请转发出去,让更多人看到,让监管部门听到我们的声音! 你在生活中遇到过类似的“坑老”套路吗?评论区说出你的经历,让我们一起避雷!