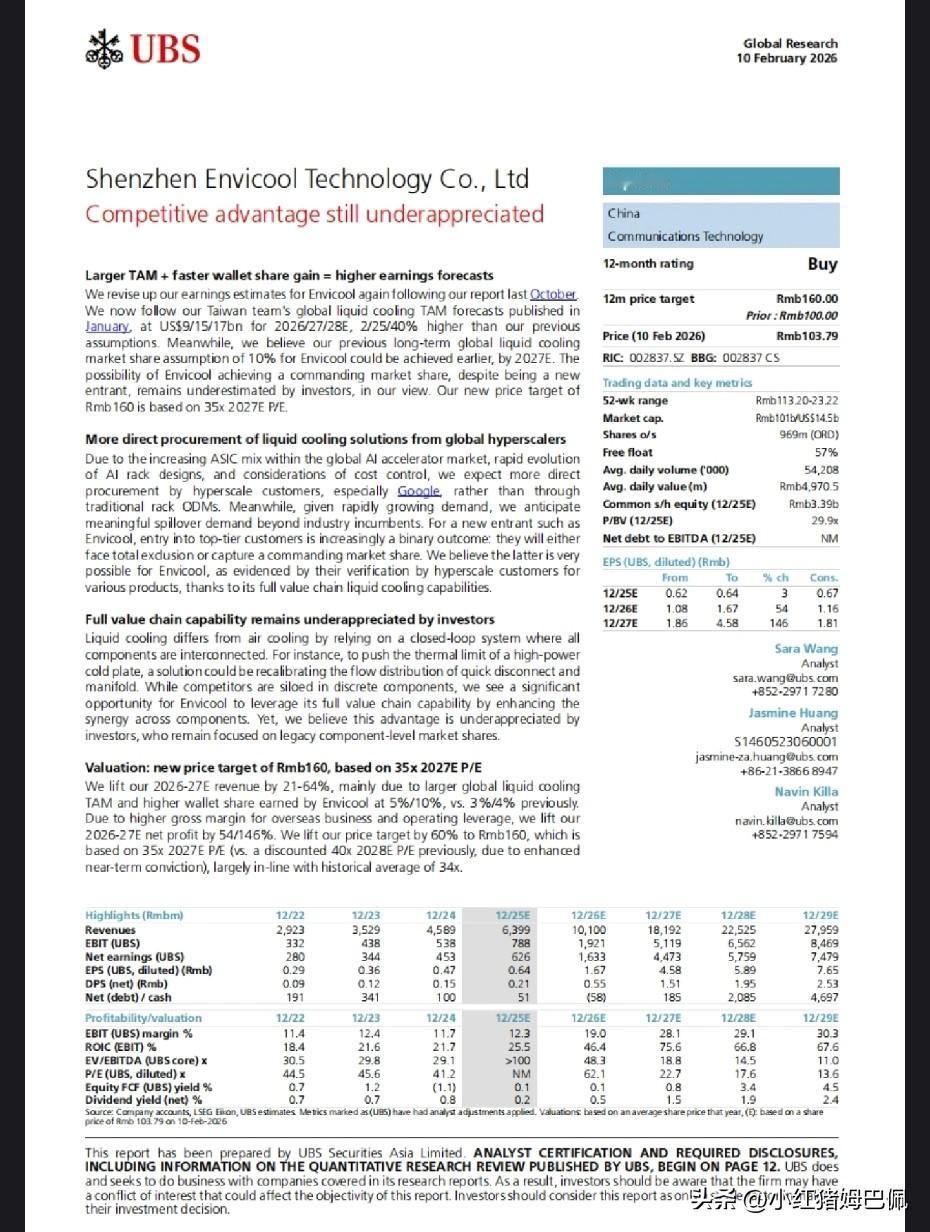

瑞银证券2026年2月10日发布最新研报指出,英维克(002837.SZ)当前价值被市场显著低估,核心逻辑源于三大超预期因素。 首先,全球液冷市场规模因AI芯片功耗飙升而快速扩容,瑞银将2026–2028年预测值上调至90亿、150亿和170亿美元,远高于此前预期,液冷已从“可选项”变为AI数据中心的“必选项”。 其次,行业采购模式正发生根本性转变:谷歌等全球云巨头为追求效率与成本控制,开始绕过传统代工厂,直接向具备系统级能力的供应商采购液冷方案,这为英维克这类全链条厂商打开高门槛、高毛利的直供通道。 第三,英维克的核心优势在于其覆盖“冷板—管路—CDU—环管”等全环节的Coolinside闭环解决方案,能实现端到端协同优化,技术指标(如热阻、漏液率)领先行业,已获英伟达、谷歌等顶级客户认证。 瑞银因此大幅上调其盈利预测:2026年净利润上调54%,2027年上调146%,并预计公司将在2027年提前达成全球10%液冷市场份额目标。随着海外高毛利业务放量,公司盈利弹性有望持续释放。并将其他目标价调整为人民币160元。此条不构成投资建议,虽然英维克是好公司,但毕竟现在的价格即使不说追高,也谈不上好价钱。 同时近期瑞银也同时看好民生银行,给予了5.3港元的目标价。关于目标价,大家打个8折即可,也就是英维克合理估值128元左右,民生银行合理估值3.9元人民币。