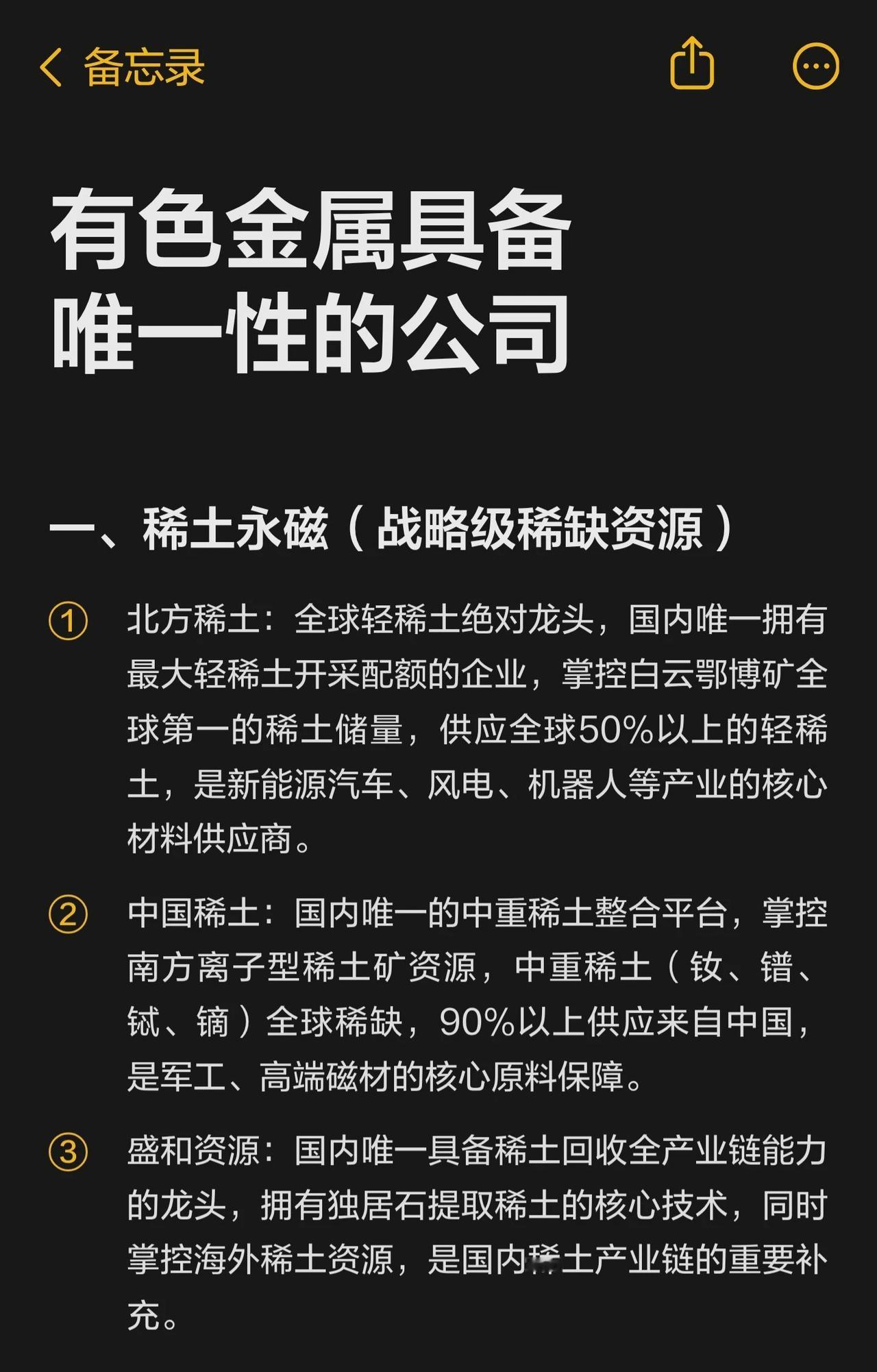

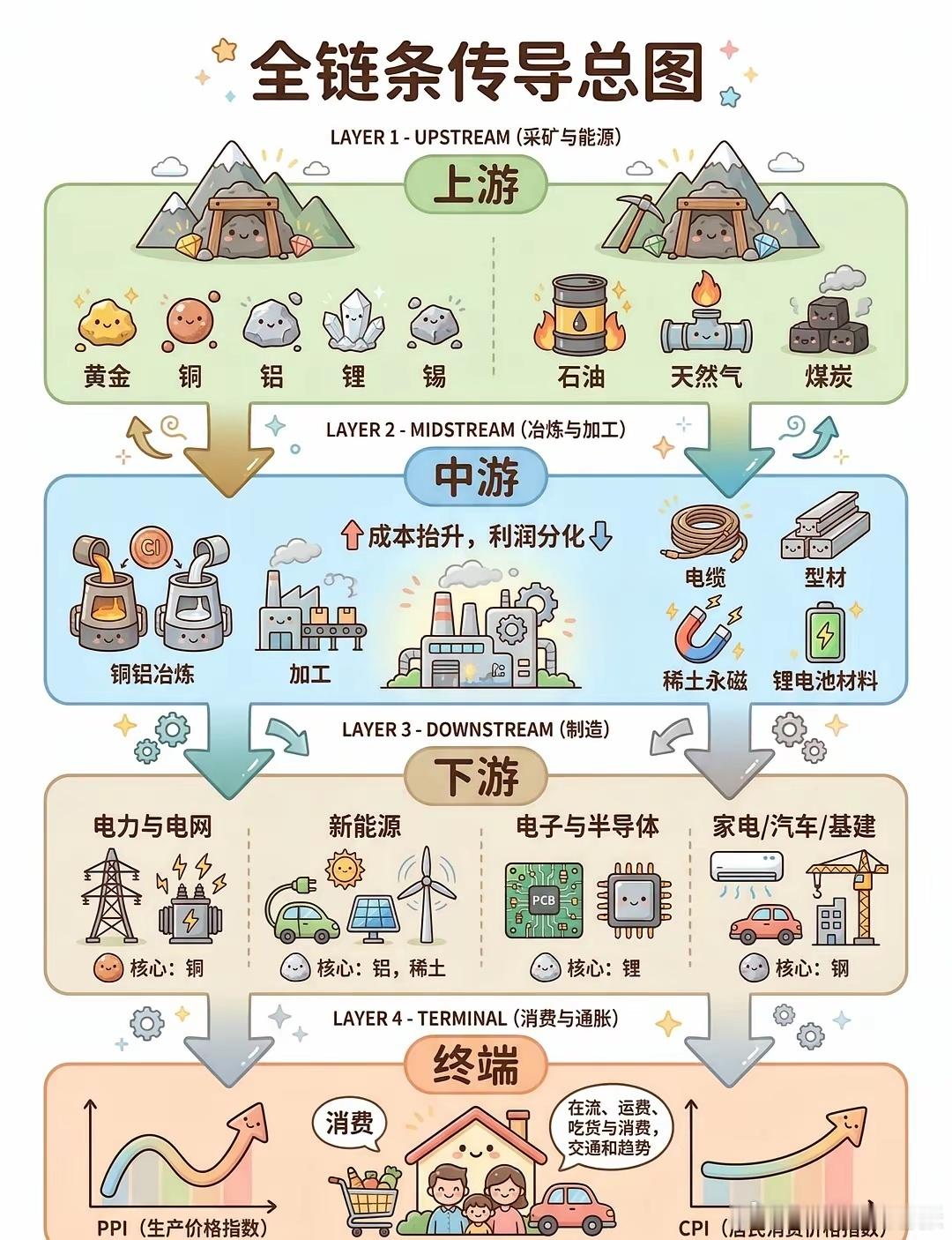

投资有色,由于金属价格难控,故找到那些行业前景好的金属很重要 对于投资有色金属的投资者而言,找到那些行业前景好的金属很重要。铜的需求或将呈爆发式增长态势,源于其正处于全球电气化革命与AI基础设施建设的历史性交汇。 需求端:除了传统的电力基建,AI数据中心已成为新的用铜大户,单座设施耗铜4-5万吨,叠加电动车,用铜量是传统汽车3-4倍,和电网现代化,构成了需求的三重威胁。特别是我国国家电网十五五4万亿投资计划,为铜需求提供了坚实的压舱石。 供给端:铜需求的持续性取决于供给,目前全球铜矿面临品位下降,已降至0.6%以下,水资源短缺及罢工等多重困扰。新矿从发现到投产需7-10年,而发现率已暴跌70%,导致全球库存低于三周消耗量。 2026年预计将出现33万吨的结构性短缺。价格高度有望维持,但波动会加剧,任何供给端的微小扰动都可能被放大。 铌与磷:垄断格局下的稳赢组合,其供需格局最好是行业共识。这两种商品的共同点是供给端高度垄断,需求端缺乏弹性。铌:全球生产极度集中于巴西,主导定价权。由于其在钢轨、汽车板等高端钢材中作为合金元素具有不可替代性,需求刚性极强。 磷:不仅是农业必需品,化肥,近年还叠加了新能源材料,磷酸铁锂的属性,需求刚性增强。而供给端受我国等地的资源保护和三磷整治限制,新增产能有限。 这种结构决定了生产商拥有极强的议价能力,价格能稳步跟随通胀和下游承受能力上涨,是穿越周期的优质资产。 钴:从供需定价彻底转向政策定价,钴市场的核心剧变——国家资源主义重塑供给格局。硬约束:刚果(金)作为全球76%钴的供应商,其2025年实施的出口配额制,锁定年出口9.66万金属吨,是里程碑事件。这导致全球供应弹性被行政手段切断,2026年供应量较2024年缩减55%,行业由此转向持续性紧缺,缺口或超20%。 需求与博弈:尽管电池去钴化,LFP电池扩产是长期趋势,但电动车总量的增长抵消了单位用量的下降。未来的核心变量在于:刚果(金)会否调整配额?以及美国主导的洛比托走廊能否重塑供应链。 行业已从供给过剩切换为地缘溢价与供给短缺的新定价模式,价格波动将更多受政策而非单纯供需影响。 钨:从供应故事走向需求验证。钨目前过剩但未来紧平衡,这正对应了2026年市场的巨大分歧。供给极限压缩:我国作为全球绝对主导者,正在收紧水龙头。2025年开采指标已收紧,2026年第一批指标或继续缩减。叠加环保严查和品位下降,开采成本涨18%-22%,国内供给硬约束是本轮价格跳涨的核心推手。 需求新引擎:小幅一直上涨能否实现,关键看需求。光伏钨丝,每GW用量提升3倍和AI服务器PCB微型钻针,需求年增超12%正在接力传统硬质合金,成为新的增长极。 短期急涨,2026开年涨超50%后或有调整压力,但供给的刚性约束,配额与资源枯竭已成定局,只要新兴需求不崩塌,价格中枢将长期维持高位。 钼:复杂的双轨博弈——海外退出与新兴消费,钼的供给,其逻辑在于传统产能的出清速度与高端制造的渗透速度之间的赛跑。供给端:海外铜钼伴生矿因品位下滑呈收缩态势,而国内新增项目短期内增量有限。关键在于国外矿山退出是否够快。 需求端:增长引擎正从传统基建老消费转向高科技制造新消费。风电,齿轮钢含钼量高,汽车轻量化及油气开采等先进钢材需求旺盛。2024年国内钼铁钢招量多次突破万吨,彰显了需求的韧性。全球供需缺口预计将持续存在,支撑钼价中枢上行。复杂性意味着价格不会单边暴涨,而是在震荡中抬升。