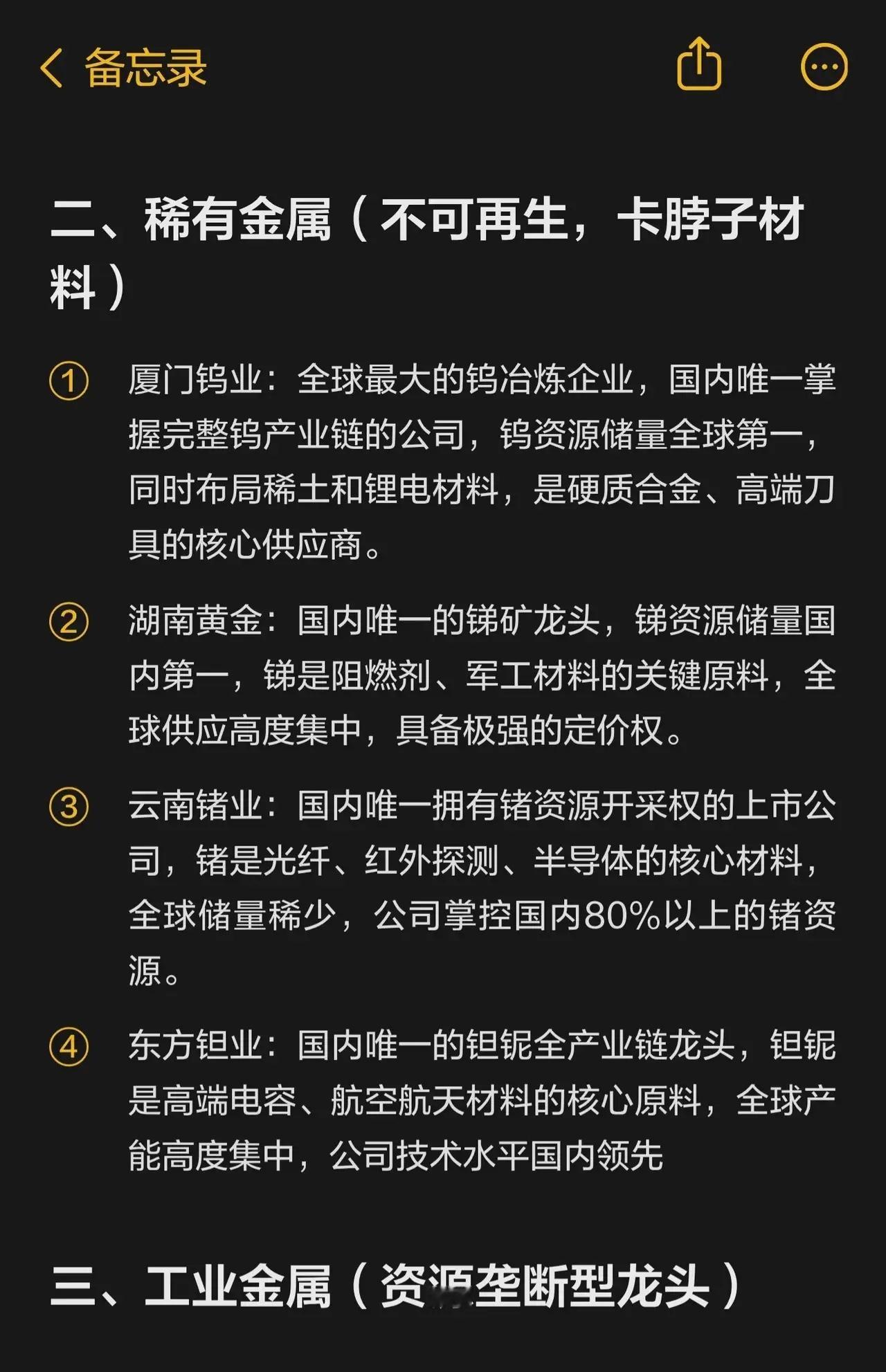

2026年,值得关注的6大产业链!

2026年的产业投资,核心矛盾不再是"哪个技术更先进",而是"哪个技术到了要大规模花钱采购的临界点"。你回忆一下2023年到2025年这三年,AI、新能源、商业航天……概念炒了无数轮,但真正让一批公司业绩爆发的,永远是那些从"研发投入期"切换到"规模采购期"的环节。

2026年,有六条链正好走到了这个切换点上。

第一条链:人形机器人

这条链我放在第一个说,不是因为它最成熟,恰恰相反,是因为它正处于一个极其特殊的时间窗口。

2025年下半年开始,特斯拉的Optimus、Figure的02、国内的优必选和智元机器人,几乎同时进入了小批量进厂测试阶段。这意味着什么?意味着供应链的采购订单从"打样几十台"变成了"试产几百台到几千台"。你别小看这个量级的变化,对于减速器、丝杠、力矩传感器、灵巧手这些核心零部件的供应商来说,这是从"给几个样品"到"开产线排产"的质变。

人形机器人的供应链跟工业机器人有大量重叠,但也有几个完全独特的环节——行星滚柱丝杠、六维力矩传感器、仿人灵巧手的微型电机和柔性触觉传感器。这些东西目前全球范围内能量产的供应商极少,谁先把良率和产能做出来,谁就卡住了未来三到五年的核心位置。

2026年这条链上最该关注的不是整机厂,而是那些核心零部件开始接到真实订单的公司。

第二条链:AI Agent应用

大模型的基础设施投资潮已经持续了两年多,到2026年,市场最关心的问题变了。从"谁的模型更大更强"变成了"这东西到底能帮我干什么活"。

AI Agent就是回答这个问题的。

简单说,Agent不是一个聊天机器人,它是一个能自己规划步骤、调用工具、完成复杂任务的AI系统。你让它帮你做一份竞品分析报告,它自己知道要先去搜数据、再做清洗、然后跑分析、最后排版输出。整个过程中你只给了一句指令。

这件事在2025年还处于demo阶段,但到2026年,几个关键的基础设施正在到位——更可靠的多步推理能力、更好的工具调用框架、以及企业级的安全和合规方案。当这些拼图凑齐的时候,Agent就会从开发者的玩具变成企业采购的真实产品。

这条链上最值得盯的是两类公司。一类是做Agent开发框架和中间件的,它们是卖铲子的人。另一类是在垂直场景里率先把Agent跑通、并开始收到订阅费的应用公司——金融、法律、医疗、代码开发,这些领域的容错率和付费意愿最匹配Agent当前的能力边界。

第三条链:低空经济

低空经济在2024年被写进了政府工作报告,2025年各地密集出台空域管理试点政策。到2026年,这条链迎来的最大变量是——适航认证开始批量发放。

eVTOL,也就是电动垂直起降飞行器,是低空经济的核心硬件载体。亿航智能的EH216-S已经拿到了全球第一张无人驾驶载人eVTOL适航证,峰飞航空、沃兰特等企业也在紧锣密鼓地推进取证流程。一旦适航证到手,就可以合法商业运营。城市空中观光、应急医疗转运、低空物流——这些场景不是画饼,是拿到证就能开始跑的真实业务。

这条链往下拆,电机电控、碳纤维机身结构件、航空级锂电池、飞控系统、低空通信感知网络,每一个环节都在2026年面临从"研发配套"到"量产配套"的切换。特别是低空空域管理的数字化基础设施——雷达、ADS-B系统、无人机反制——这块在政策催化下会有非常确定的财政投入。

第四条链:固态电池

固态电池这个概念已经讲了十年,但2026年不一样。

不一样在哪?在于几家头部公司同时给出了明确的量产时间表,而且不是PPT上的时间表,是产线已经在建甚至已经在调试的时间表。宁德时代的凝聚态电池已经在部分场景上应用,三星SDI和丰田的全固态电池中试线在推进,国内的卫蓝新能源、清陶能源也在加速。

固态电池真正的产业链意义不仅仅是"电池能量密度更高了",而是它会引发上游材料体系的一次大换血。液态电解液被固态电解质取代,隔膜可能不再需要,负极从石墨走向锂金属或硅碳——这意味着现有锂电产业链里一批公司的核心产品会被替代,而另一批做固态电解质、做锂金属负极、做新型正极材料的公司会迎来爆发式增长。

2026年要重点关注的不是谁先宣布"量产"这个词,而是谁的良率和成本数据最先经得起检验。

第五条链:卫星互联网

SpaceX的星链已经有了超过400万用户,中国这边的"千帆星座"和"国网星座"也在密集组网。2026年是中国卫星互联网从"试验发射"转向"批量部署"的关键年份。

这条链的逻辑非常直接。一个低轨卫星星座动辄需要上千甚至上万颗卫星,每颗卫星的制造、发射、地面设备,乘以这个数量,就是一个万亿级别的市场。而且跟一次性的基建投资不同,卫星有寿命周期,五到七年就需要更换,这意味着补网发射会形成持续的、可重复的需求。

产业链上最确定的环节是卫星制造里的核心载荷——相控阵天线、星间激光链路设备、星上处理芯片。其次是地面终端——当卫星互联网覆盖手机直连时,射频前端和基带芯片的市场空间会被重新定义。再往下游,卫星互联网服务运营本身也是一块巨大的蛋糕,只不过这块蛋糕在中国大概率会由国家队主导。

第六条链:核能复兴

这是最容易被成长股投资者忽视、但产业逻辑最硬的一条链。

原因只有一个字——电。AI大模型训练和推理消耗的电力正在以一种令人不安的速度增长。微软、谷歌、亚马逊在2025年纷纷签下核电长期购电协议,国内的数据中心电力缺口也在快速扩大。光伏和风电的间歇性问题决定了它们无法独自承担这种7×24小时不间断的基荷电力需求,而核电恰好是最适合的选择——稳定、零碳、能量密度极高。

小型模块化反应堆(SMR)是这条链上最有想象空间的增量。它体积小、建设周期短、可以部署在数据中心附近,完美匹配AI算力设施的供电需求。虽然SMR目前全球还没有大规模商业运行的先例,但2026年已经有多个项目进入建设或审批阶段。

核电设备的供应链壁垒极高,核岛主设备、核级阀门、核级仪控系统,这些东西的认证周期动辄三五年,新玩家几乎没法进入。所以这条链上的投资标的反而是最清晰的——就那么几家有资质的公司,需求来了它们就是确定性受益者。

最后的一句话

这六条链有一个共同特征——它们都不是2026年才冒出来的新概念,但它们都是在2026年第一次同时具备了技术成熟度、政策确定性和真实采购订单这三个条件。产业链投资最怕的就是"方向对了但时机早了三年",而这六条链在此刻的共振感,是过去几年里少见的。

至于仓位怎么分配,那就取决于你自己对"确定性"和"弹性"的偏好了。核能和卫星互联网偏确定,人形机器人和AI Agent偏弹性,固态电池和低空经济在中间。怎么选,看你自己的性格。