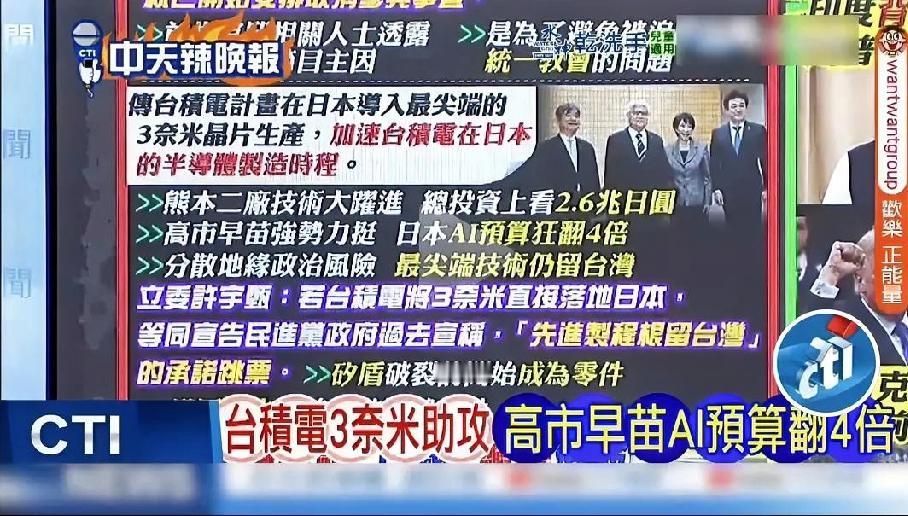

最近网友被同一个问题刷屏了:台积电天天拿着芯片卡大陆脖子,先进制程一颗都不卖,还屁颠屁颠帮美国、日本建3纳米工厂,处处给我们使绊子,可大陆偏偏还在给它供稀土、供关键原料,这到底是为啥?难道我们手里握着稀土王牌,却不敢打吗? 其实大陆不是不敢,而是打得更聪明、更稳当,手里这张牌不是用来乱砸的,而是用来精准卡位、换取更大战略空间的杠杆。 中国控制全球70%以上的稀土开采,加工分离能力占到85%-90%以上,尤其是中重稀土如镝、铽、钆这些,几乎是垄断级存在。 半导体供应链里,精密磁体、光学元件、伺服系统、抛光粉、靶材,很多关键零件都离不开这些稀土元素。 台积电自己不直接大量用,但它的上游——ASML的EUV光刻机、东京电子的设备、各种高精度运动控制部件——高度依赖这些材料。 台积电高管自己说过,供应商库存短期能撑1-2年,但想彻底脱钩大陆供应,还得花很长时间。 2025年4月,中国先把7类中重稀土列入出口许可管理;10月直接升级,把所有17种稀土相关物项、技术、设备、原辅料全纳入管制范围,还引入“0.1%含量规则”和域外长臂管辖。 凡是最终用途涉及14nm以下逻辑芯片、256层以上存储芯片的生产、测试、AI潜在军用研发的,一律逐案审批。 这刀直接架在全球先进制程脖子上,管制一出,供应链紧张立马传导,全球芯片巨头股价跟着跳水。 这不是简单泄愤,而是国家安全层面的对等反制和谈判工具,直接全断会引发全球通胀、盟友反弹,还给对方团结借口,大陆选择许可制+逐案审批,留足缓冲和谈判空间。 库存缓冲期、供应链调整期、外交博弈期,都在同步跑,对方天天掂量今天批不批、明天还能不能扩产,这种长期不确定性,比一次性断供更让人难受。 再看台积电在美国、日本的扩张,亚利桑那工厂成本高、劳工缺、良率爬坡慢;熊本二厂虽升级到3纳米,但日本基础设施压力大、施工一度停滞。 台积电根基还在台湾,而台湾稀土消耗96%靠大陆,台积电一家就占台湾总消耗大头,重稀土90%以上来自大陆。 一旦真收紧,海外厂的瓶颈会先爆,它们看似分散风险,其实是把自己越绑越死在美国供应链上。 大陆继续供货的底层逻辑很清晰:维持全球产业链基本稳定,给自己争取时间窗口,中国半导体追赶速度超乎想象。 国产设备自给率从几年前的个位数冲到50%左右,刻蚀、沉积等核心环节国产采用率破40%,先进封装、Chiplet异构集成成为弯道超车关键路径。 成熟制程国产化已超65%,存储也在快速上量。 等国产先进制程再往前一步,等对方“去中国化”彻底证明是空谈,等AI算力竞赛中先露出疲态,那时候再精准收紧,才是真正致命一击。 时间在中国这边,稀土也在中国手里,台积电帮美日建厂,看似帮盟友,实际是把命脉越送越近大陆的控制范围。 战略耐心就是最大杀招,不是冲动断供,而是让对方在不确定性里慢慢煎熬。 个人观点,仅供参考!