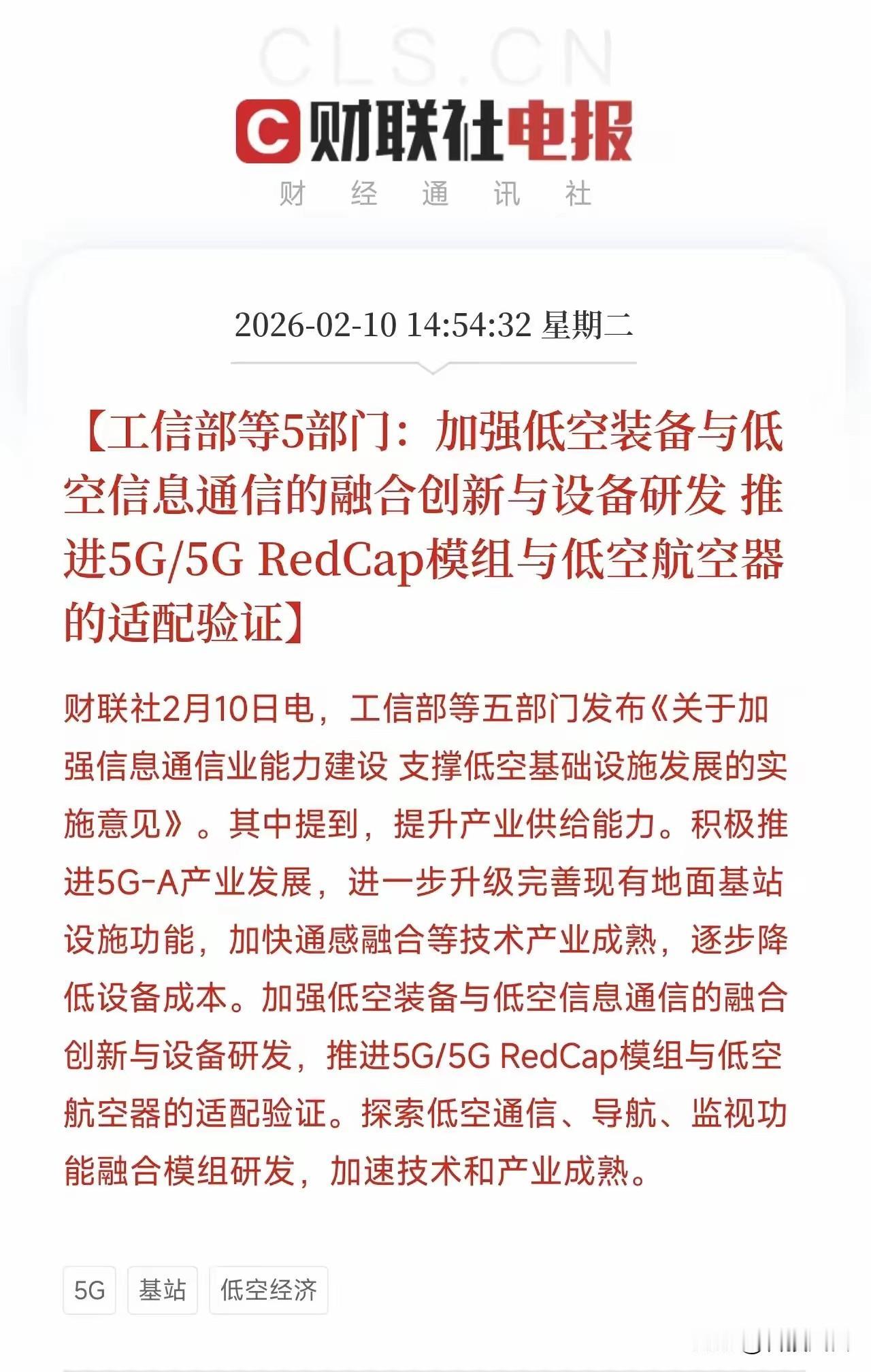

盘后新利好!低空经济全景:政策与产业链核心(值得收藏版) 低空经济正从战略构想迈向系统建设新阶段,由 政策驱动、龙头引领和技术融合 共同推动。 一、 政策定调:通信与标准是“新基建”核心 政策核心是工信部等五部门联合发布的《实施意见》,目标到2027年,低空通信网络覆盖率不低于90% 。同时,国家市场监管总局等十部门联合发布的《低空经济标准体系建设指南(2025年版)》 为行业规范化发展提供了制度保障。 二、 产业链全景 1. 通信与网络(基建核心) · 逻辑:政策最直接受益环节,构建低空通信与感知网络。 · 中兴通讯(5G-A通感一体网络底座) 移远通信、广和通(通信模组)。 2. 导航、感知与定位(安全基石) · 逻辑:提供高精度导航、实时感知与安全监管,保障飞行安全与管理。 · 导航定位:北斗星通、华力创通、海格通信。 · 空管系统与监管:四川九洲、莱斯信息、四创电子。 · 光学感知:奥普光电。 3. 核心零部件与材料(制造基石) · 逻辑:决定飞行器性能与安全,技术壁垒高。 · 动力系统:宗申动力(航空发动机)、卧龙电驱(航空电机)。 · 结构与材料:北摩高科(刹车制动系统)、华丰科技(高速连接器)、中航光电(高端连接器)、光威复材(碳纤维材料)。 4. 飞行器整机与运营(价值实现) · 逻辑:技术集成与商业化落地的最终载体。 · 无人机:中无人机、航天彩虹。 · 直升机/通航整机:中直股份、万丰奥威。 · 运营服务:中信海直、顺丰控股(低空物流)。 投资应遵循产业传导规律:短期看政策驱动的基建(通信、标准),中期看制造环节的业绩释放(零部件、材料),长期看运营与商业模式的终局价值。 注:本分析基于截至2026年2月的公开信息整合,不构成投资建议。 低空新经济