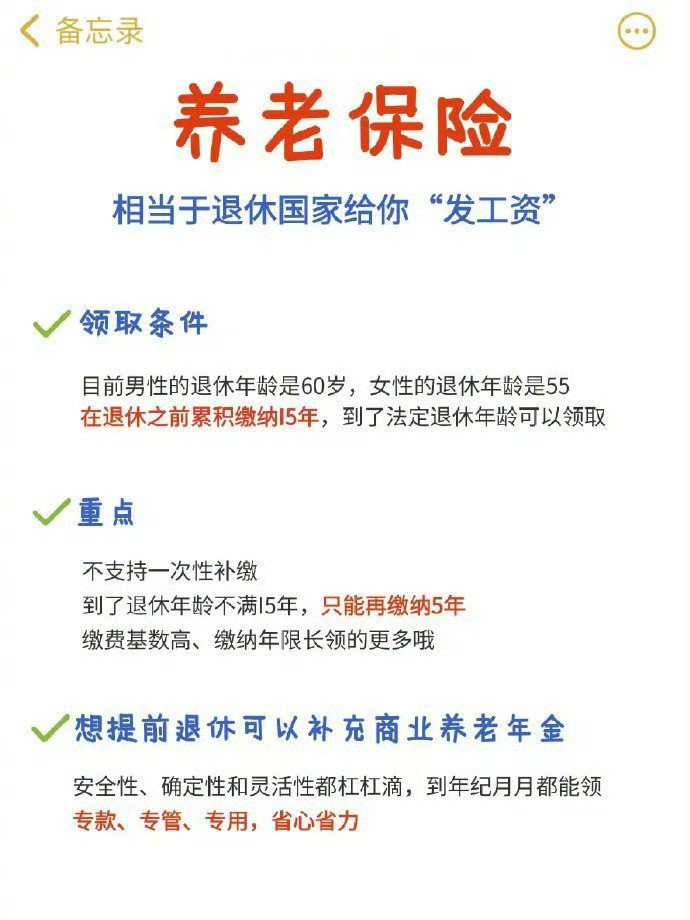

金融改革的重点是什么?有很多。但我想其中一个重点,就是国民福利去金融化。没错,国民福利不能是金融业务。比如现行的“保险”和“公积金”这两样东西就存在明显的事实与逻辑问题,因为这种设计不管怎么玩也玩不出“福利“,并且玩到最后一定很尴尬。西方已经尴尬了。 必须看清楚——国外设立这些东西的根本原因是向金融和大企业输送利益,看不清这个性质就“学“过来,最后早晚要重复西方的问题。 所有保险金和公积金的本质都是使用者花自己的钱,花自己存进去的钱。所以不管怎么玩也不存在“白给钱”的情况。而“福利”是白给的。不然呢?忽视这个根本问题,就是掩耳盗铃。 可是,的确有受益者感觉“受益”了,但对用“金融业”支撑的福利体系来说,那一定是金融企业亏钱了。 企业不能亏钱,否则无法生存。所以,金融企业必须通过游戏规则的设计,把“受益”者造成的损失,转嫁到尚未“受益”的缴款群体上。 于是,由金融企业主导的所谓“福利”或“保障”——其实是用其他缴款人的损失来兑现承诺。这是典型的零和游戏。 但运营方既有成本,也需要利润,因此,玩到最后连“零和游戏”都难以成立,所有缴存者必须“净亏”才能让游戏继续下去。西方就遇到这种问题了。 但我们是社会主义国家,根本制度的优越性决定了我们的福利和保障体系必然优于西方。所以,我估计咱们早晚会扯掉保险与公积金的外套,从而回到“科学福利主义”的道路上。 我预计走到这一步可能需要十五到二十年。也就是等我们国家富裕起来、真正有能力为老百姓“发放”福利的时候,就会摒弃现行的保险与公积金制度。 可即使在现阶段,也有摒弃和修改一部分“设计”的紧迫性。 比如,“缴存”——别管缴存什么资金——都不适合低收入群体。因为在收入不高的情况下强制缴纳保险金或什么金并不合理!这会增加所有人的负担。 道理很简单,企业的支出能力不会平白无故地增加,不会因为强制保险金而让员工多得到收入。因此,所谓五险一金不过是一种错觉,实相是没有任何一名员工多得到一分钱的福利。 企业支付给员工的钱只能是一笔定数,无论你怎么分拆,也只能是名义上的分拆。永远不可能变成“再分配”。 真正的再分配——也就是真正的“福利”或保障——来自富裕群体的贡献,而且无论怎么设计,都逃不出这个逻辑。西方的福利体系之所以崩溃,就是不尊重这个逻辑。他们对富人几乎免税。我想不必再针对这个问题进行讨论了吧。如果你是真正的学者,你应该知道。 只有把高收入群体的财富再分配给低收入群体,才会支撑可持续福利。他们缴纳的钱不仅是税款,而且是荣誉。贡献与荣誉相适应,而不仅仅是义务。 如何把高收入和富裕群体的财富向低收入群体再分配——同时又不打击他们的积极性——这根本不是难题,因为至少有一万种玩法让他们满意。 至于低收入群体,他们面临的最紧迫的问题是“当前“和“眼下”的,是“现在”而不是“未来”,让他们为“未来”缴款,这很荒唐。并且从促进就业的角度看,有必要取消对低收入群体的强制性缴款规定。好处就不用说了。 我国发展日新月异,我们的自信也越来越多。自信应该转化为创新。所以不要再从国外的福利和保障设计中寻求灵感了。西方的福利和保障体系正在崩溃,所有人都知道。过去几十年,他们靠发债来维持,已到穷途末路。 改革的真实含义就是对自我开刀,对别人开刀那叫革命。西方需要革命,他们的人民需要对他们的制度进行革命,这是早晚的事。而我们仅仅需要改革。 所以,曾经设计保险与公积金的专家们,你们有责任直面自己制造的问题,主动改革,摒弃你们过去制造的东西。然后以高水平创新做出贡献。 我国注定是引领人类走向美好未来的主导型大国,因此也必然从“我与国际接轨”发展到“国际与我接轨”,这是历史发展的必然。在人口控制上,我们做的并不完美,还需要类似的教训吗? 如果像今天这样的话可以说,我还有更多话想说。我不确定可以说,因为我对基层审核人员的素质充满怀疑。