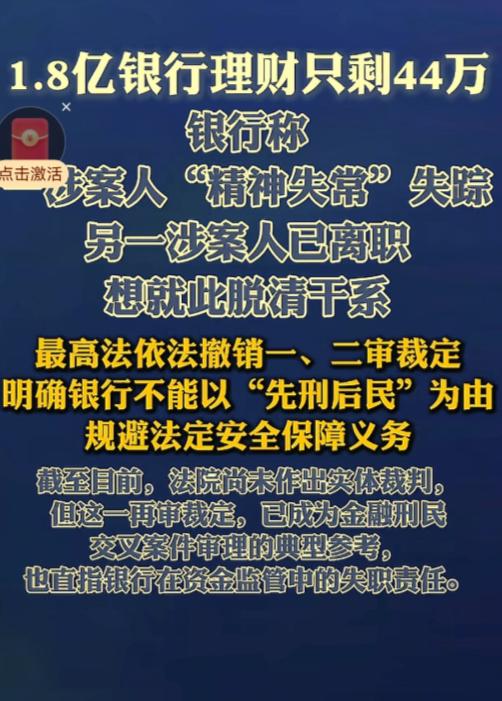

离了个天的大谱!北京,某公证处在银行存了1.8亿,需要用钱时才发现,账户内1.8亿的本息,仅剩44万。蹊跷的是,5年来,银行对账单显示正常。经查,资金早就被转移了,尽管所有证据都摆在面前,银行却不承认,甚至甩锅涉案职员:已精神失常,且早已失踪,客户经理已离职。公证处告上法庭,一审、二审被驳回,1.8亿资金无处追讨。 北京有家公证处,2013年的时候,在大连银行北京分行开了个对公账户,专门存公证业务的收费款,前后分16笔存进去3.6亿,算是实打实的大额存款了。 从开户那天起,银行就派了个叫李某的客户经理专人对接,每季度都准时上门送对账单和利息回单,单据上不光余额清清楚楚,还盖着银行的公章,账户状态一直写着“正常”。 公证处的财务人员照着单据核对,每回都没发现问题,压根没料到这些看着正规的单据全是假的。 其实早在开户一个月后,2014年1月,账户里的钱就开始被人偷偷转走了,而做这事儿的不是别人,正是大连银行北京分行的业务负责人罗某某,他还拉上了客户经理李某帮忙打掩护。 罗某某利用自己的职务便利,伪造了公证处会计的签名开通网银,还改了账户预留电话,让所有资金变动的验证信息都落到自己手里。 接下来的四年多里,他像蚂蚁搬家一样,把账户里的钱一笔笔转到自己和母亲霍某某名下的账户,还有九家他们控股或参股的关联企业账户里。 最可气的是,他连利息都算得明明白白,伪造的单据和真实账户情况对得上,就为了让公证处一直被蒙在鼓里。 直到2018年6月,公证处看着对账单上显示的1.8亿余元本息,想着买个银行理财多赚点收益,就和大连银行签了理财协议,可等产品到期该兑付的时候,银行却迟迟不给钱。 公证处这才急了,跑到银行查真实余额,一看吓懵了——账户里只剩448296.25元,近1.8亿的钱早就没影了,最后一笔真实交易还是2017年9月的事。 拿着证据找银行要说法,银行的回应简直无耻到了极点! 他们一口否认所有证据是真的,说那些对账单、理财协议上的公章都是伪造的,还甩锅说罗某某已经精神失常,被家人送进精神病院后就失踪了,客户经理李某也早就离职了,把自己摘得干干净净。 公证处没办法,只能告上法庭,可谁能想到,北京金融法院一审、北京市高院二审都采纳了银行的说法,以“案件涉嫌犯罪、先刑后民”为由驳回了起诉,让公证处上亿资金追讨无门。 这事儿里最让人无法接受的就是银行的态度!储户把钱存进银行,银行就有法定的安全保障义务,对公账户的资金划转本来就有严格的审核流程,不是一个人能随便操作的。 罗某某能在五年里一次次违规划转资金,还能用假单据掩盖这么久,明摆着是银行的内控体系完全失效,审核流程形同虚设。 现在出了事,不想着怎么承担责任,反而拿“员工个人行为”“先刑后民”当挡箭牌,说什么罗某某精神失常、李某离职,这纯粹是糊弄人! 银行和储户签的是储蓄存款合同,储户是把钱交给银行保管,不是交给某个员工,员工在履职过程中犯的错,责任就该由银行承担。 那些伪造的对账单是银行员工送上门的,盖的是银行的章,公证处有什么理由怀疑?对账单是银行出具的,理应反映账户真实情况,现在对账单造假导致储户受损,银行怎么可能没责任? 更让人憋屈的是一审二审的判决,银行一句“涉嫌犯罪”就想把责任推给刑事案件,让储户无限期等下去。 还好最高法主持了公道,再审时直接撤销了一、二审裁定,明确说民事争议和刑事犯罪不是一回事,银行不能拿“先刑后民”当免死金牌,指令北京金融法院重新审理。这才让事儿有了转机,也戳破了银行的甩锅套路。 说穿了,这就是银行管理失职造成的恶果!如果银行的监管能严一点,审核流程能落实到位,罗某某怎么可能轻易转走上亿资金?如果银行能及时发现账户异常,也不会让骗局持续五年。现在出了问题,不想着弥补储户损失,反而找各种借口推脱,这样的做法不仅寒了储户的心,也违背了金融机构最基本的诚信原则。 储户把钱存进银行,图的就是一个安全,可大连银行北京分行却让储户面临这么大的损失,还想用“员工失踪”“先刑后民”这些手段逃避责任,简直是无视储户权益,无视法律规定。不管最后案件怎么判,银行都该为自己的监管漏洞负责,不能让储户为银行的失职买单。 这种拿着储户信任当儿戏,出事后就甩锅的行为,必须受到严惩,也得给所有金融机构提个醒:储户的资金安全不是小事,监管责任不能缺位,想靠甩锅蒙混过关根本行不通。