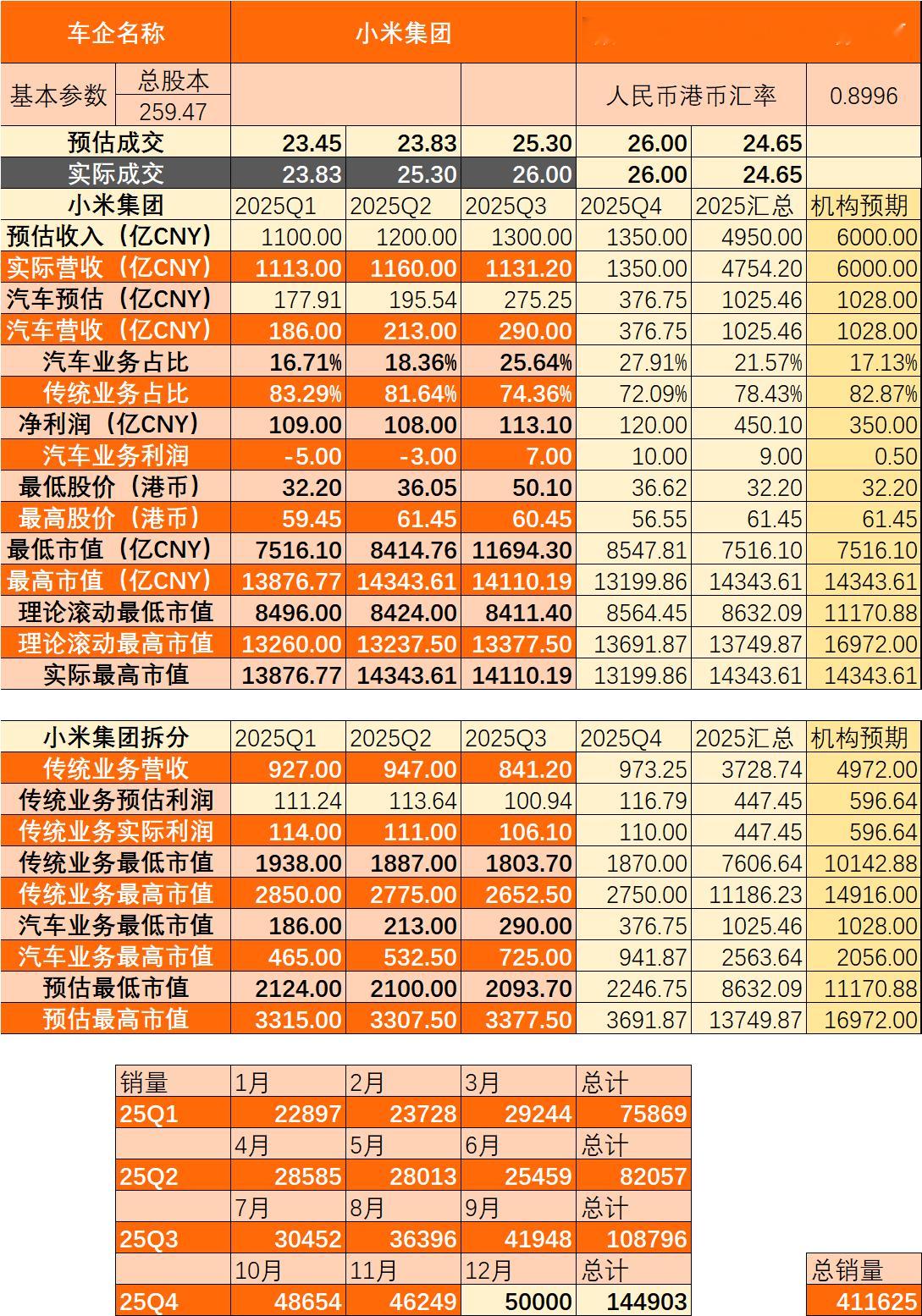

市值波动中的小米:看似公关危机,实为夯实“用户资本”小米最近占了汽车热搜榜中几乎是90%以上的流量,再加上按照计划每个车企都要聊一下,所以这次就聊聊小米。先说下小米的热搜是怎么回事:(我尽量从第三者客观角度去讲,避免一些主观判断)有一个KOL级别的博主,名字就不提了,日常发的内容比较引小米用户反感,所以被大多数米粉划分到对立阵营,结果突然跟小米签了年框合作协议,所以就引起了小米用户的不满+集体发声。因为在小米粉丝群体来看,这个KOL博主日常发的内容对小米和米粉并不友好,所以小米这样做等于把从他们腰包里赚到的钱,去投给了一个大多数米粉不喜欢的博主,换谁都不高兴。后来小米就紧急公关,取消合作,然后雷总关于前几天某KOL的回应,只有一个核心点是:这位KOL一直攻击、贬低小米用户,作为企业肯定无法容忍,所以坚决不能跟这样的人合作。目前应该就此告一段落。这事儿从好的一方面来看,那就是小米粉丝的粘性极强,而且购买力也不差,只要小米这家公司的产品别做太烂,小米就有一个非常稳定,且规模庞大的用户群体,这是很多公司都羡慕的要死的“护城河”。这玩意只要小米不犯大错,它就永远存在。当然,凡事有利有弊,需要小米警惕的一方面是,这次事件算是开创了用户倒逼车企撤回执行的“先河”,要知道群体并不总是理性的,且群体的声音并不总是最正确的,所以小米或许要非常小心被群体舆论裹挟,导致原本的一些战略无法实施的情况发生。(希望我是杞人忧天)其他的小米公关事件就不多说了,总之最近这段时间是小米在公关上比较“艰难”的时期,这多少也会影响到旗下产品的销量。比如SU7 Ultra的销量,就远低于预期。但小米的公关影响,我觉得不算什么“天大的事儿”,影响应该会消退。接下来说说小米集团的运营、财务数据。小米的销量目前还没有完全出来,官方说12月交付5万+,具体多少要等1月10号左右才出来了,但不会太影响估值的结果,所以我就先按50000计算了。目前小米市值跌了不少,我对小米的估值采取的是把传统业务和汽车业务分开用不同的方式估值,这样会比较准确一些。传统业务作为基本盘,是稳定赚钱的,所以按PE估值汽车业务虽然盈利了,但销量上还可以继续爬坡,且盈利还太小,所以按PS估值。如果按照比较保守的估值(参考小米历史上的估值情况)来计算,小米目前的市值也仅仅是落入到了上下波动的合理范围内,即不算高也不算低。如果后续市场对小米的情绪依然不佳,或许有机会砸出一个黄金坑也说不定。整体销量上,小米2025年是41万台以上,2026年目标55万台,其实感觉这个目标定的很低很保守,应该是有什么原因导致的。因为按照正常的剧本来说,SU7不愁卖,YU7不愁卖,YU9大概率爆款,YU8大概率爆款,SU7L可以解决SU7的空间短板,这些都是奔着赚钱的产品,所以我觉得55万应该是一个对外宣传体现谦虚的保守销量,2026年小米卖到60万台这个数量是大概率可以实现的。新产品方面,小米已经开始预热2026款新SU7了,新SU7 Pro版续航里程902km,比老款续航最长版本增加72km,Max版支持15分钟补能670km;全系标配激光雷达,算力达700TOPS,搭载Xiaomi HAD辅助驾驶;车身采用2200MPa强度钢材,配备9个安全气囊,新增2个后排侧气囊。价格方面和老款比起来也有所上涨,和增加的配置来看,这次SU7的性价比也依然不错。不过SU7我不太关注,因为在我看来,2026年小米的决胜车型应该是YU9。YU9极有可能会成为2026年唯一能跟问界M9在销量上正面叫板的车型。车圈财报小米集团-W hk01810[股票]新能源汽车