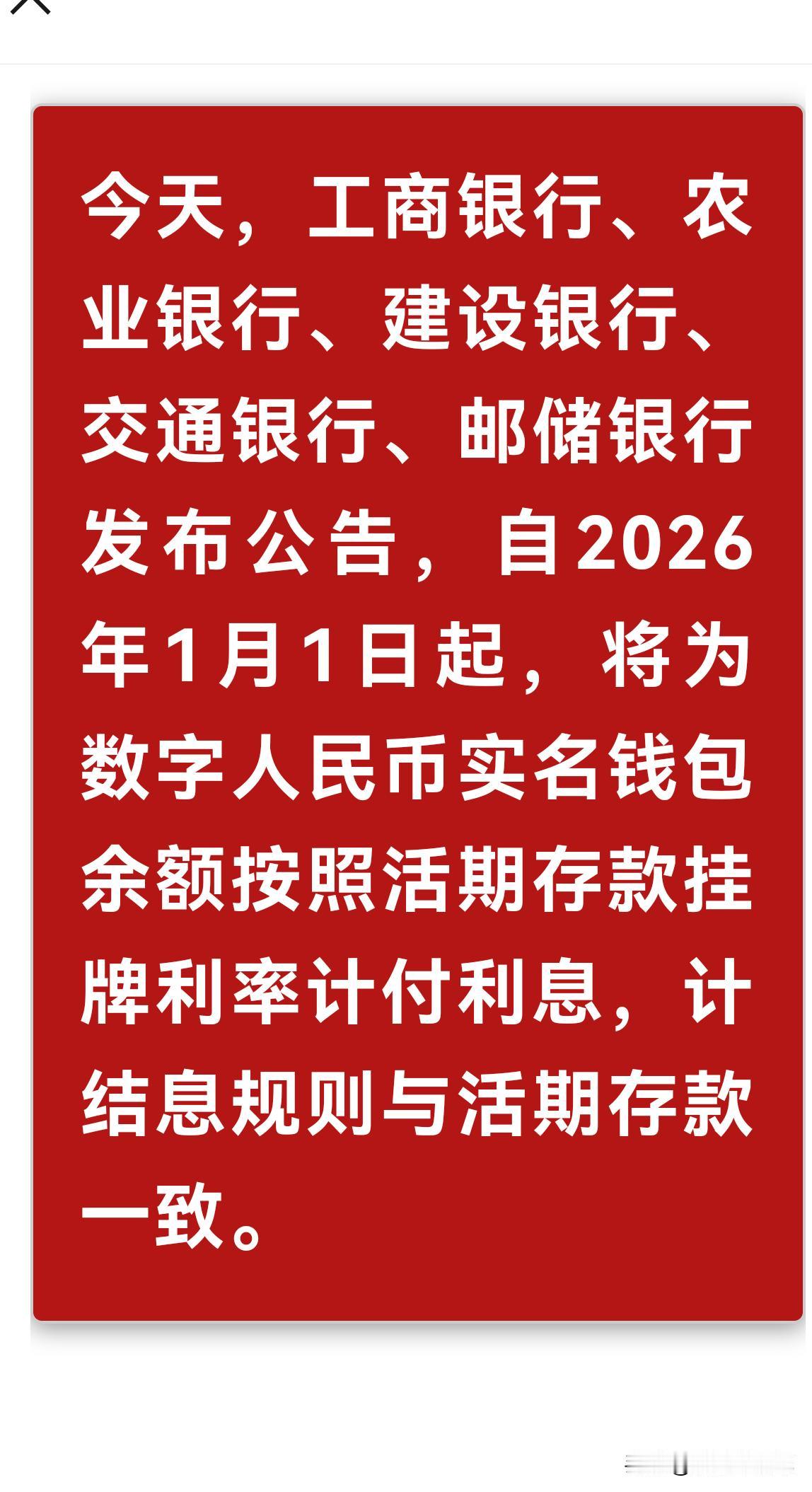

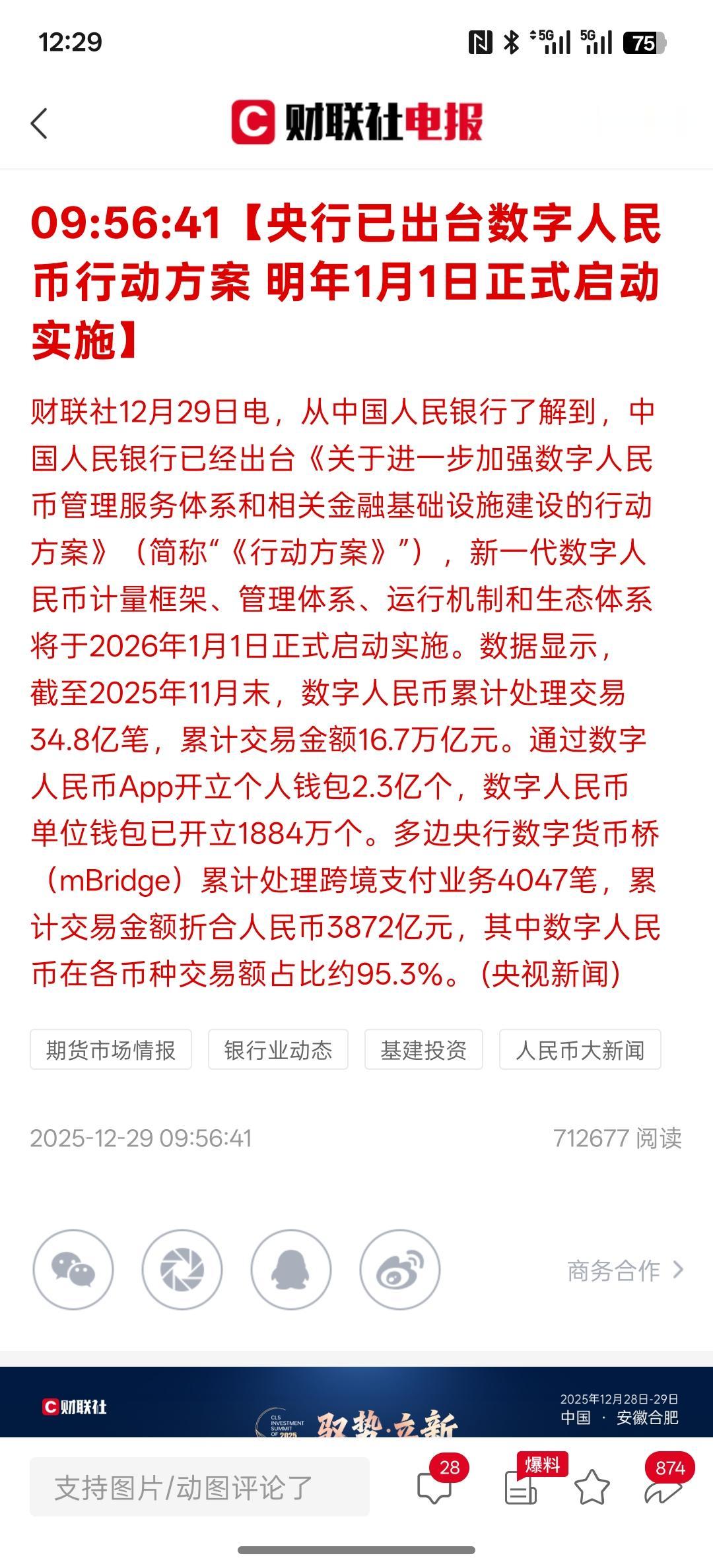

自2026年1月1日起,六大国有银行集体宣布数字人民币实名钱包余额按活期利率计息,这一政策瞬间点燃市场关注——你的数字钱包里的每一分钱,从此都能“钱生钱”。此次计息覆盖工、农、中、建、交、邮储六大行所有个人实名钱包,利率与活期存款挂钩,按日计提、按季结息,1万元余额年利息约25元,虽是小额却标志数字人民币从“支付工具”向“金融产品”跨越。 政策背后藏着完善生态的深层逻辑。此前数字人民币无利息,用户更倾向将资金转回银行卡,导致使用场景受限。如今计息后,用户持有意愿提升,日常消费、工资代发、政务缴费等场景渗透率有望激增。六大行同步行动更彰显协同效应——既避免用户因利率差异“货比三家”,又形成推广数字人民币的合力。 对普通用户而言,计息政策带来实实在在的收益。以北京白领张女士为例,她习惯将每月5000元工资存入数字钱包用于日常消费,按0.25%年利率计算,年利息约12.5元。虽看似微薄,但叠加信用卡还款、话费充值等场景的便捷性,数字钱包正成为“第二钱包”。更关键的是,计息政策可能推动银行优化存款产品,未来或出现“数字人民币专享理财”,年化利率可能更高。 市场层面,计息政策将加剧银行账户与数字钱包的竞争。传统活期存款因利率较低,可能面临资金分流压力,倒逼银行创新产品。同时,数字人民币在零售支付、政务服务中的渗透将加速,比如深圳已试点数字人民币发放工资,杭州部分景区支持数字人民币购票,这些场景因计息政策更显吸引力。 国际视角下,六大行的举措与全球数字货币趋势共振。新加坡、香港等地数字货币试点均注重场景拓展,而中国此次计息政策更进一步,通过金融属性激活使用场景。欧洲央行数字货币虽强调隐私保护,但在收益性上尚未突破,中国此举或为全球提供“收益+场景”的新范式。 当然,政策效果需时间检验。部分用户担忧数字钱包安全性,但六大行均强调“央妈”背书,资金安全等同于银行存款。未来,更多商业银行可能跟进计息政策,甚至推出利率更高的数字人民币理财产品。当“钱生钱”成为日常,数字人民币的普及将不再遥远——毕竟,谁不喜欢既能方便支付又能赚利息的钱包呢? 文章描述过程、图片都来源于网络,涉及版权或者人物侵权问题,或有事件存疑部分,联系后即刻删除或作出更改