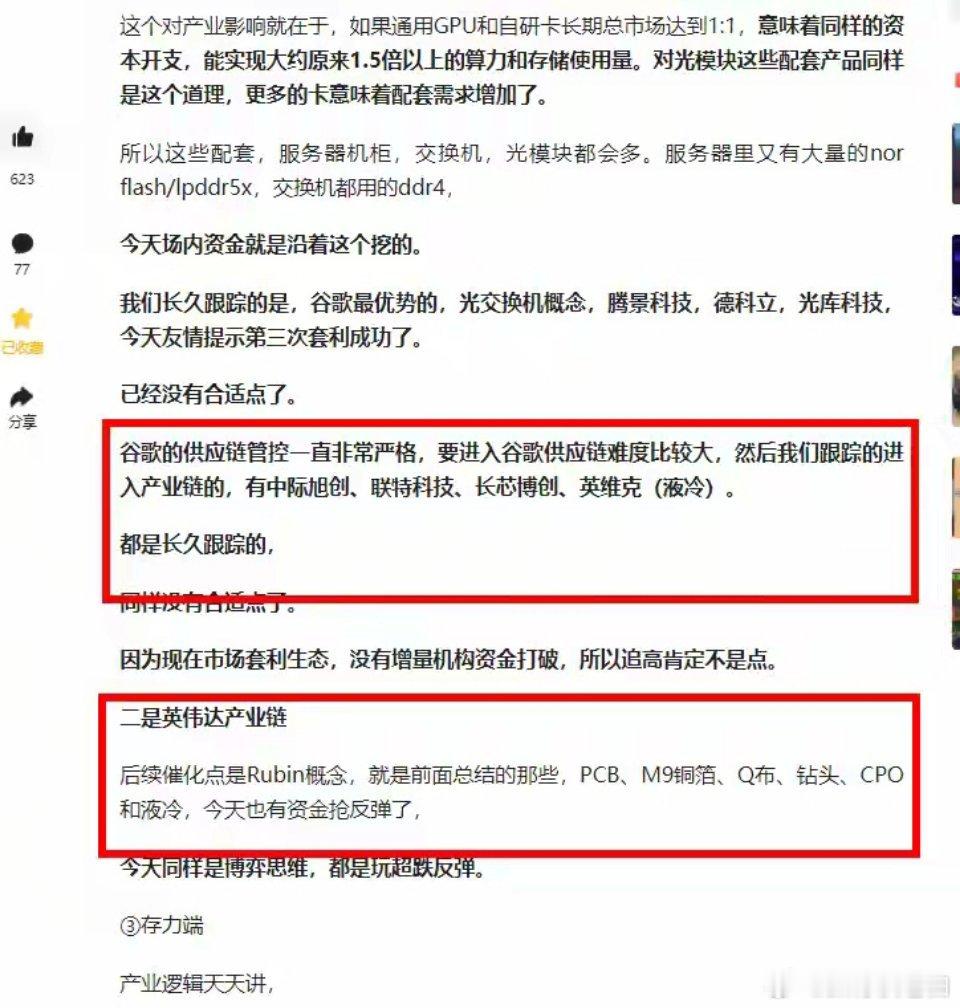

12月25日A股策略:赚钱效应延续,盘后利好加持下轮动仍是主旋律一、市场复盘与明日思路昨日复盘时我曾提示,若今日市场持续缩量,需警惕量化方向回调——毕竟老题材轮动已显乏力。机构方向则依旧以轮动为主,重点关注两大主线:一是科技板块内部的分支轮动,二是锂电、锂矿、电解液等新能源细分领域的轮动。今日早盘市场缩量超千亿,机构资金回流节奏暂缓,量化资金顺势夺回主导权,相关方向随即活跃。此前大跌的商业航天板块再度领涨,福建本地股同步拉升,而海南本地股与消费小票则陷入领跌态势。不得不说,量化行情的节奏实在太快,这种隔日可能反向套利的走势,多数投资者很难精准把握,这也让我对题材方向的判断出现了偏差。不过机构方向的研判则完全契合市场走势。科技线中,存储、国产芯片、谷歌硬件、英伟达新技术等细分方向同步反弹;新能源线的锂矿、六氟等板块同样回暖。除此之外,消费电子、电子元器件、电源设备等板块也有亮眼表现,市场迎来普涨修复行情。考虑到市场缩量背景下银行板块异动拉升,午间视频中我明确提示,午后需紧盯银行股走势,并可低吸试错光模块概念,例如太辰光、仕佳光子等标的。午后市场放量700亿,盘面稳健性显著提升,光模块概念也随之回升。整体来看,近几日机构方向的局部赚钱效应十分可观。盘后央行释放利好消息,预计明日市场仍将延续轮动反弹格局,操作上建议聚焦近期活跃板块。节奏上需注意:市场放量时,重点关注机构主导的方向;市场缩量时,则转向量化资金青睐的领域。若难以跟上快节奏轮动,不妨耐心持有机构方向的标的,不少个股已在震荡中走出一波又一波新高。二、核心板块节奏解析需要明确的是,我提到的这些机构方向,明年依旧是值得长期跟踪的主线。对于持仓安全垫较厚的老股民来说,躺赢趋势即可;而安全垫不足的新股民,建议采取小周期策略——持仓反弹两三天后逢高兑现部分仓位,待板块回踩时再低吸接回。1. 算力方向① 海外算力英伟达新技术相关的M9材料、探针(鼎泰高科)、石英制品(菲利华)、铜箔等标的,均已创出历史新高,新股民可耐心等待新的介入机会。英伟达供应链中的胜宏科技、中际旭创、英维克、麦格米特等标的表现强势,其中麦格米特今日涨停并刷新历史新高。很多人跌时不敢进场、涨后追悔莫及,根源在于缺乏对产业的深度研究和企业成长的持续跟踪,没有持仓底气,只能在追涨杀跌中反复消耗,很难实现长期盈利。谷歌新技术OCS相关的腾景科技、德科立、光库科技,若明日出现分歧,可考虑试错布局,谷歌供应链后续也需持续跟踪。这里给大家看一张11月中旬文章的截图,当时我们就梳理了相关标的,后续又补充了沪电股份、中富电路。做产业链跟踪,核心无非两点:一是紧盯新技术带来的变量,二是跟踪企业产能、订单、资本开支等经营层面的变量。市场目光大多聚焦在英伟达和谷歌,但微软、博通、亚马逊等巨头随时可能释放新的变量与催化。以亚马逊为例,其Trn3晶圆生产已于今年四季度启动,首批产品预计明年二季度产出,三四季度进入产能爬坡阶段。若明年Trainium芯片出货量达到200万颗,其供应链将迎来强劲催化,这其中存在不小的预期差。② 国产算力今日晶圆代工涨价的话题引发热议,其实这一逻辑早已十分清晰。此前交流会上相关负责人就直言,当前晶圆产能处于供不应求状态,出货量无法满足客户需求。翻阅行业报告不难发现,中芯国际与华虹半导体的产能利用率早已处于满载水平,中芯国际给出的四季度业绩指引更是超出市场预期。这些都是摆在明面上的信息,能否把握关键在于投资者是否有足够的耐心。此外,国产芯片明年放量也是明确的趋势。国产光模块领域的剑桥科技、华工科技、光迅科技等标的,同样是我们长期跟踪的核心方向。值得一提的是,“花子”相关领域也涉及液冷技术,申菱环境是该概念的核心标的之一。2. 国产替代半导体该板块今日无新增变量,相关观点维持昨日复盘判断不变。3. 存储方向全球存储短缺的大背景下,AI正驱动行业迎来超级周期。市场共识是,明年存储产业链的利润将向上游转移。目前三大厂商掌控着全球约70%的DRAM产能,其中三星仅能满足约70%的订单需求,SK海力士的新增产能更是全部投向HBM产品。由此可见,手握DRAM产能的企业,明年业绩弹性值得期待。从现货价格来看,DRAM价格持续走高,DDR5价格创历史新高,DDR4各规格价格也刷新年内高点。国内原厂中,兆易创新和北京君正备受关注,其中此前不被市场看好的北京君正已大幅上涨,兆易创新则尚未突破历史新高。4. 新能源方向依旧聚焦此前反复强调的锂矿和六氟两大细分领域。5. 核聚变方向前几日重点提及的永鼎股份今日涨停,该股同时叠加CPO和核聚变设备双重概念,具备较强的题材联动性。作品声明:个人观点、仅供参考