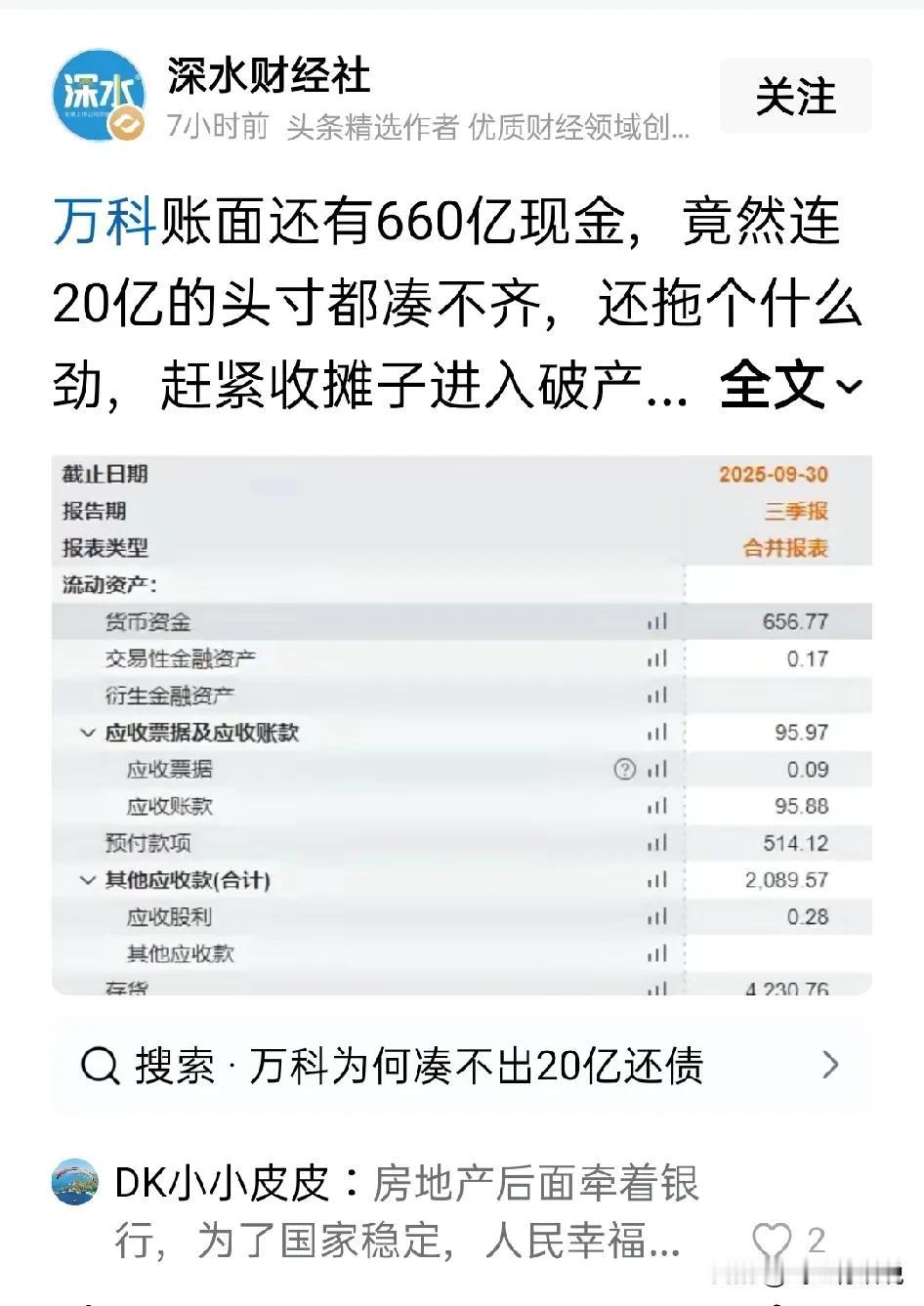

今年三季度,中金公司就受命进入万科进行评估,评估结果就是资不抵债,且存在庞大表外负债。中金公司11月底向北京提交了最终报告,北京才紧急喊停深铁对万科的输血,前几天,这事被彭博社捅了出来。现在是博弈阶段,债权人逼深铁出手,深铁不出手,万科就得实质性违约。实质性违约的结果大家都知道了,不是那么好受的。深铁已投入的千亿将损失,如此惨重的损失,只怕做出救援万科决策的人都要被牵连。horse已经不保,猛子要是再出事,那就是痛失两位老乡啊。万科的事没那么简单,涉及到十年前那场上千亿资金大对决。前一天万科还和华润、宝能,甚至恒大刺刀见红,后一天华润、宝能和恒大就同时认输离场,这水太深。现在深铁被架在火上烤,不救 ,万科立马实质性违约,国有资产重大损失,发起追责,当初做出入股万科决定的先追。且深圳还有大量混合制房企,招保万金,三个在深圳,一个在广州。救的话,今年还剩57亿,明后年可是几千亿,后续都按这模板,把整个深圳都套进去。这三天要是和债权人,连区区20亿都谈不拢的话,那就说明不是奔着钱来的。现在深铁也是头大,本来做做拉拉人生意,稳稳当当,来填这个坑。深铁上半年营收下滑21%,亏损33亿。万科最优质的资产,持有物业(万物云)57%股份,已经全部抵押给深铁。警戒线24.8块,平仓线19.08,别人140~150%平仓线,深铁100%平仓线现在万物云,而股价已经跌破19块。深铁真是头都大,不平仓,股价还在持续下跌,平仓股价要砸出坑,巨额亏损。而万科再也提供不了抵押物了,深铁自己都泥菩萨过河,要么大幅涨票价,要么让其他深圳国资来救深铁,最后成b救a,c救b,d救c,葫芦娃救爷爷,全来填万科这窟窿。为什么这次债主如此强硬?必须,立刻,马上还钱,因为万科欠的钱与恒大碧桂园融创不同。恒大等主要是通过商票欠供应商、分包商和非标融资、理财等,还有烂尾楼欠的房子,对金融体系的冲击还真没那么大。而万科不同,很多资金来源于银行保险等金融体系内。特别是险资,万科有张别人没有的底牌。保险债权投资计划,当初三道红线出台前,万科就拿到大量险资,规模十分巨大。光泰康就达75亿,新华62亿,其他平安、华泰、太保太平和招商等规模也是巨大,而恒大、碧桂园和融创等没拿到那么多的险资。三道红线一下,恒大碧桂园融创立马抬进icu,三道红线把险资开了一道口子,并未掐死。所以万科能多续几年的命。险资大多长线5年和10年,眼看要大规模还债了,万科要是还不上钱,那就是这些保险公司炸雷,炸雷就挤兑,万科要是把这些保险公司拖下水,那乐子可就大了。