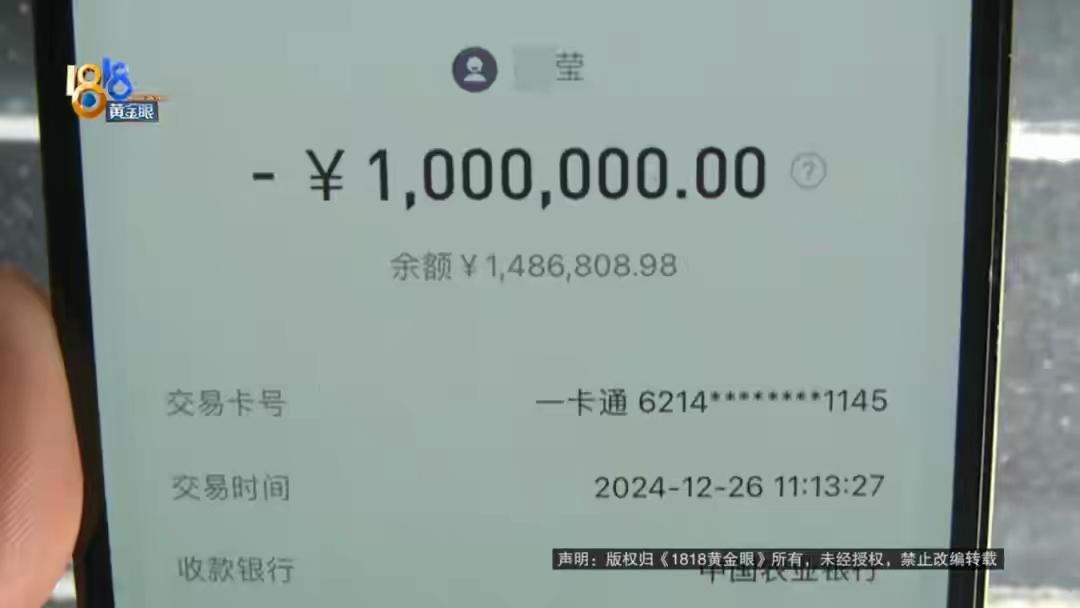

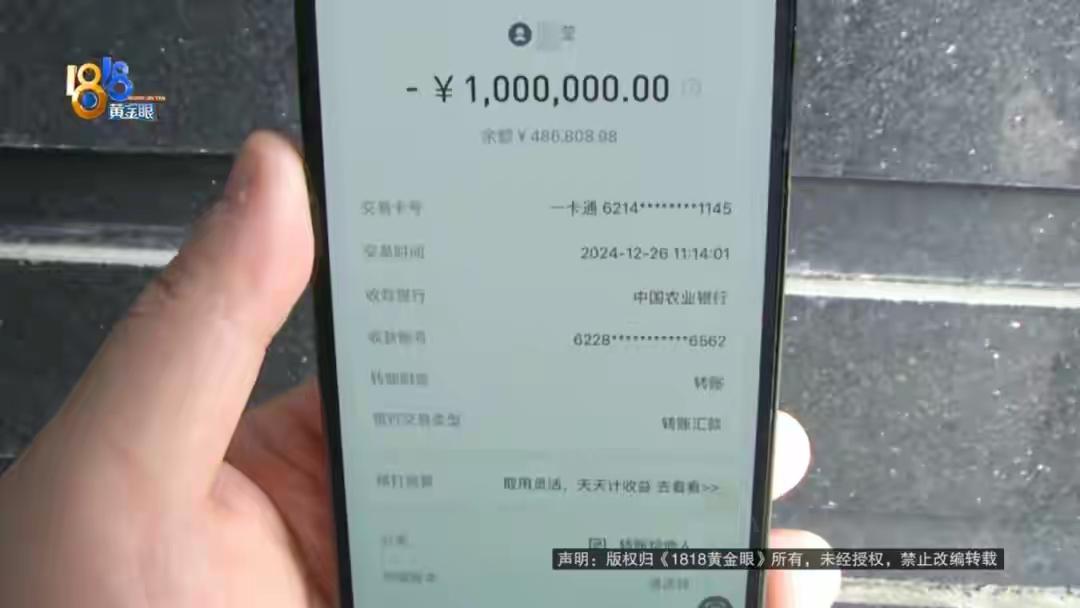

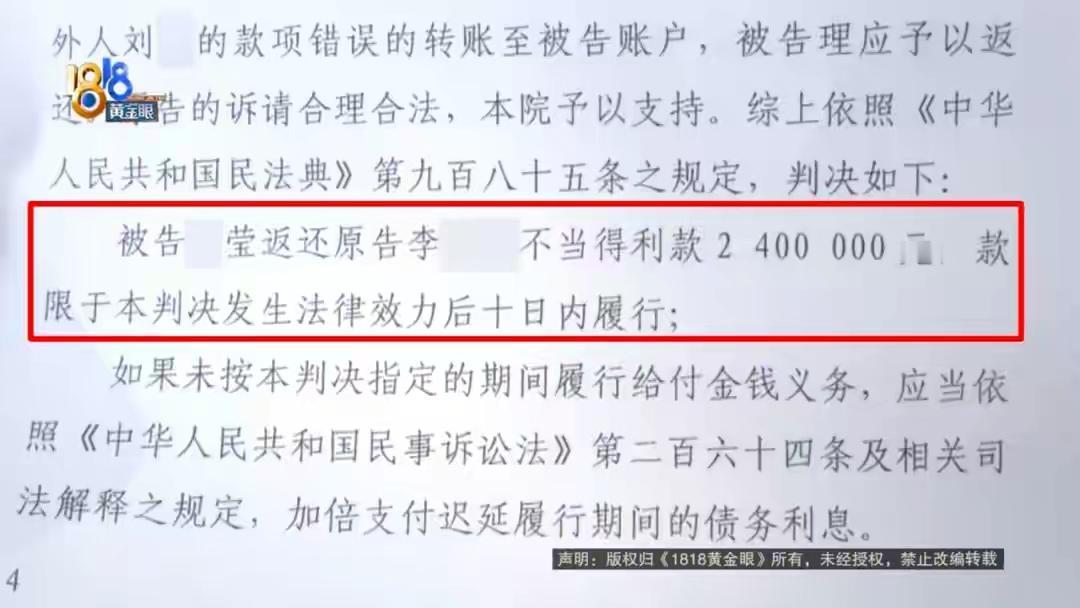

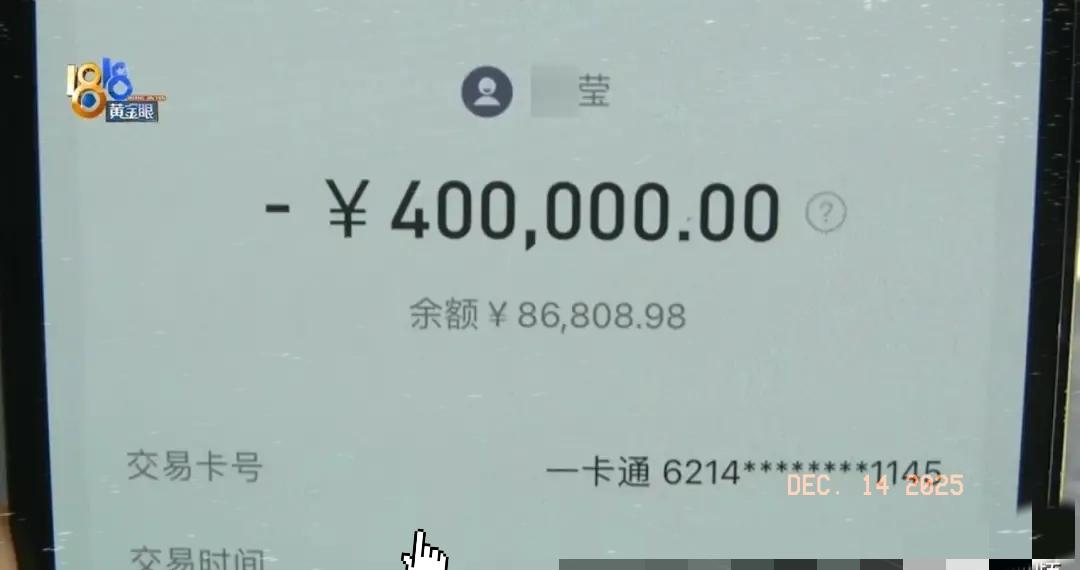

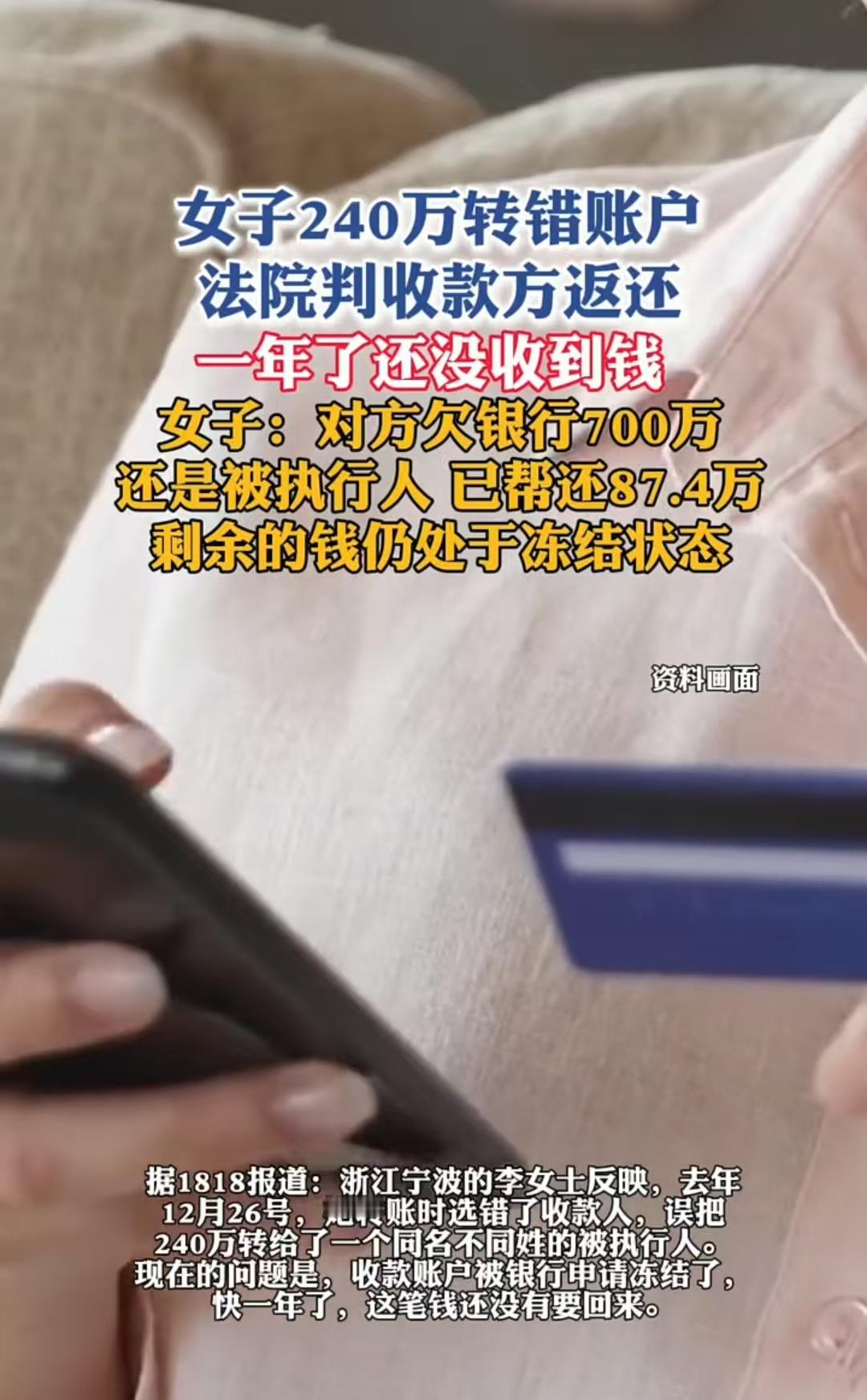

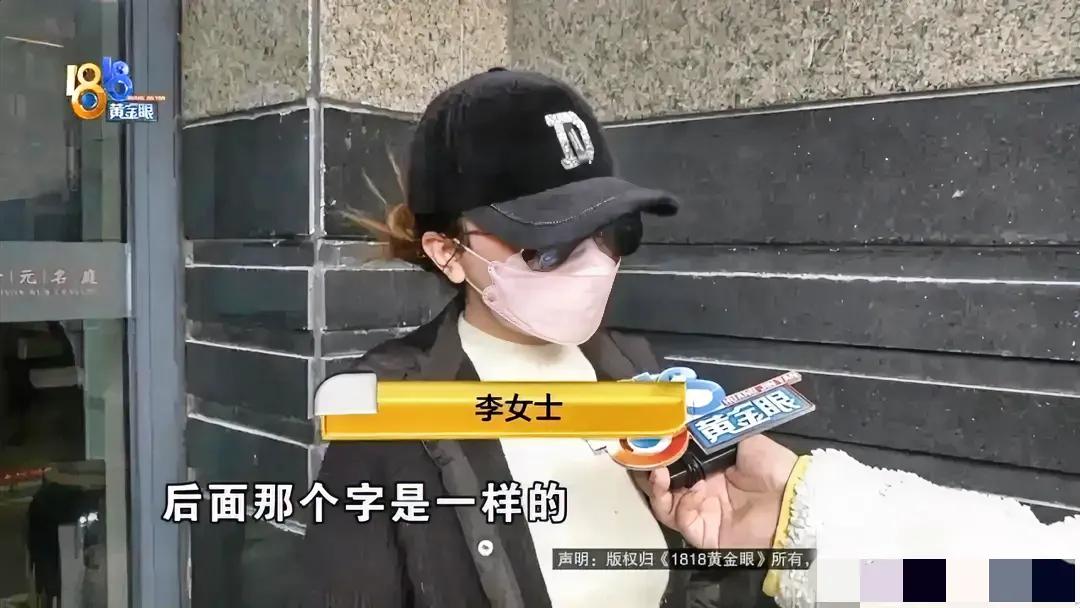

去年12月26日,李女士应朋友之请,帮忙凑钱还一笔305万的借款。为了方便,她需要将240万先转给一位名叫“莹”的共同朋友(甲女士),由其统一转给出借人。 然而,李女士在手机银行操作时,手滑选错了收款人——将钱误转给了通讯录里另一个同名单字“莹”的人(乙女士)。240万分三笔,瞬间进入了陌生人的账户。 李女士立刻报警并起诉。法院很快作出判决,认定收款方乙女士属不当得利,需在10日内返还240万。 但问题来了:这位乙女士,本身就是一个欠银行700万贷款未还的“被执行人”,其名下账户早已被银行申请法院冻结。 这意味着,李女士的钱就像一滴水汇入了干涸的湖床——湖的主权(账户)是乙女士的,但整个湖(账户资金)早已被银行这个“债主”盯上并查封。 李女士赶在银行划扣前,向法院提出了执行异议,要求解冻其中属于自己的183万余元。但法院近期裁定:她作为普通债权人,其权利不能对抗银行作为抵押权人(或有优先受偿权)的强制执行申请。 简单说,在偿还顺序上,银行的700万债务优先于李女士的240万不当得利返还请求权。 李女士不服,已再次提起诉讼,但这场法律拉锯战,至今已耗去近一年时间,钱仍未拿回。关系借钱