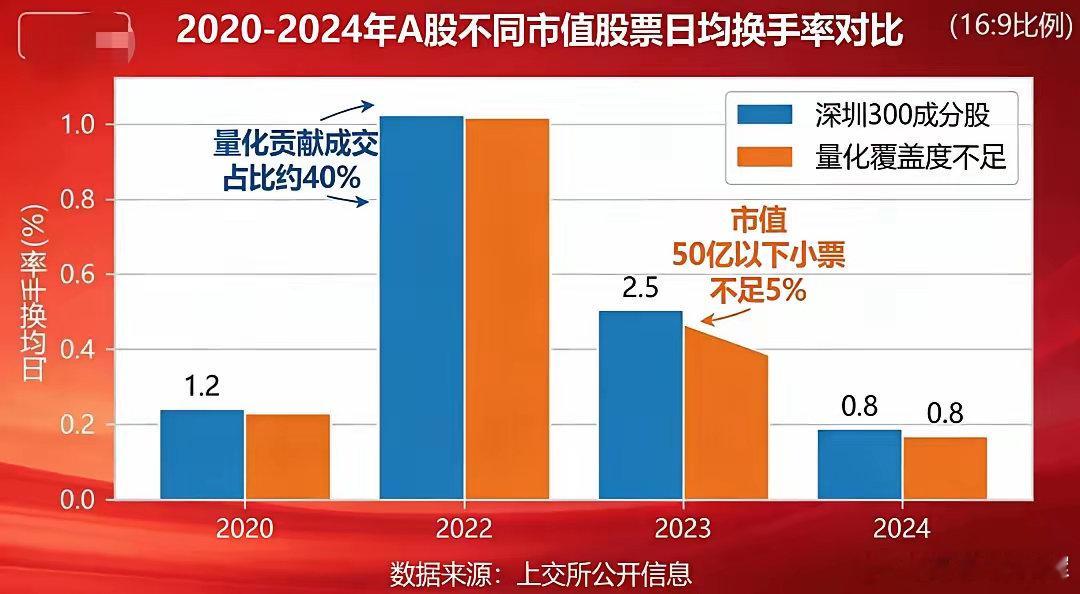

量化交易的优势核心:在于低于散户的交易成本,而非技术。很多人将量化交易的优势误归为技术或策略,实则不然。如今的量化技术与策略早已高度公开,真正的差距不在于“知道什么”,而在于策略执行的精度与效率;至于部分投资者输了就归咎于量化“作弊”,本质是没看清其核心优势所在——量化的真正壁垒,恰恰是交易成本优势,尤其是在交易印花税和券商佣金上。监管层并非无力限制量化。若主动提高交易印花税、抬升单笔交易成本,量化赖以生存的成本优势将瞬间大幅削弱——毕竟量化交易的盈利逻辑,是靠高频交易制造(或捕捉)微小波动、累积差价获利,成本一旦高企,高频操作的利润空间会直接被压缩,优势自然荡然无存。当前监管层的核心诉求是抑制市场大幅波动,因此对量化的成本优势采取了相对宽松的态度。这种“放纵”并非无的放矢,而是利用量化高频交易的特性,通过程序化的“T+0”交易和对冲操作,牵制短期投机资金的非理性炒作,起到平稳市场的作用。但副作用已在A股市场显现,且直接指向流动性分化:以2024年A股市场为例,上交所数据显示,量化交易的成交占比已从2020年的15%升至30%以上,部分交易日甚至突破35%。但这些量化资金高度集中于沪深300、中证500等大盘权重股,通过高频换手制造“伪活跃”——2024年沪深300成分股的日均换手率约1.2%,看似流动性充足,实则近40%的成交由量化贡献,属于“程序化自循环”;反观市值50亿以下的小票,量化覆盖度不足5%,日均换手率从2020年的2.5%降至2024年的0.8%,不少股票单日成交不足千万元,盘中多次出现“几分钟无成交”的流动性真空。简单说,量化的成本优势让它只愿做“低风险、高周转”的大盘股交易,不愿涉足小票;而普通投资者的短期投机被量化牵制后,小票失去了天然的交易活力,最终形成“大盘股量化扎堆、小票流动性枯竭”的畸形格局——这并非市场整体流动性过剩,而是流动性被量化“虹吸”后,真正支撑市场活力的中小盘股流动性被扼杀了。