今日盘面不是一般的冰火两重天!

午后,A股三大指数午后全线翻绿,早盘一度涨1%创业板指收跌1%,北证50指数突然直线拉升,一度涨超7%。

消息面上,一方面是北交所和中证指数公司对北证指数成分股定期调整于2025年12月15日正式生效,另一方面是据说北交所要降低打新门槛。

继“寒王”之后,“摩王”横空出世,有着“国产GPU第一股”之称的摩尔线程今日再度飙涨28%,较发行价(114.28元)累计涨幅超725%,市值突破4000亿元,换手率连日两日超50%。

摩尔线程被视为“中国版英伟达”,据说重磅发布新一代GPU架构,此前发布公告预计2025年全年归属净利润亏损7.3亿元至11.68亿元。

今天这个冰火两重天的盘面令人不解,降息咋还能跌成这样?

1

美联储超市场预期鸽派

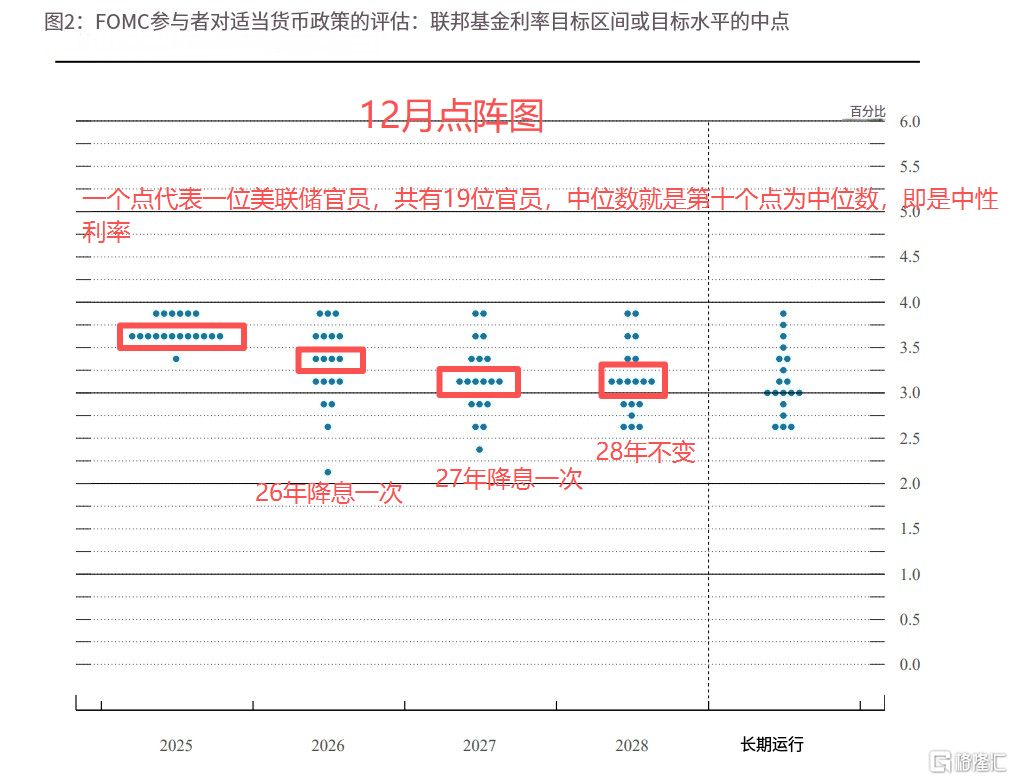

美联储如市场所料连续第三次降息25个基点,不过是自2019年来首次遭三票反对,美联储的内部分歧前所未有的大。

12月点阵图显示2026年和2027年各再降息一次,和9月点阵图一致,虽然整体中性利率未变,但情况显示美联储内部出现大分裂,甚至可能是37年以来的最大裂痕。

当鲍威尔任期明年5月到期,内部又出现如此大的分裂,达成降息的难度进一步提高,外部又有“影子美联储”哈塞特的对冲,可以预想明年的上半年的降息博弈将更为激烈。

利率决议声明新增考虑进一步降息的“幅度和时机”,市场将此解读为:至少鲍威尔任期内剩余三次议息会议的降息门槛更高,甚至认为这是鲍威尔任期内的最后一次降息了,与去年12月一样的剧本。

美联储[上修经济增长预期]+[下修通胀指引],维持2025年、2026年的失业率预测值不变,是一个积极信号。

因为近期市场对美国经济衰退担忧重启,然而鲍威尔新闻发布会对就业下行的高关注以及超市场预期重启购债,对经济衰退担忧和流动性紧张将有所缓解。

全市场更为关注的准备金管理购买(RMP)更是一大亮点,市场理解为重新扩表的宽松:

委员会在声明中明确判断:银行准备金余额已降至充足水平,为维持充足准备金纽约联储将于本周五开始买短债,计划未来30天买入400亿美元短债,预计明年一季度RMP购债保持高位。

时间:12月12日开始购买(时间超预期,华尔街预期12月宣布,明年1月开始购买)。

规模:未来30天买入400亿美元短债(高于市场预期的350亿美元)。

短债购买计划时点、规模双双超预期,可想而知美联储维护市场流动性的决心,未来随着购债计划的推进,银行准备金水位逐步升高,是能改善市场的流动性的。

整体来看,此次美联储实际上还是玩的端水游戏,一边用暂停降息的“预期管理”安抚抗通胀的担忧,一边用RMP隐形QE放水安抚金融市场的流动性需求。

尽管如此,特朗普对鲍威尔降息25基点依旧暴跳如雷,其周三称鲍威尔是个“死板且愚蠢的人”,仅仅批准了一次“相当小”的降息,“本可以翻倍,至少翻倍”!

2

千亿债务压顶,甲骨文股价暴跌11%

最近市场真的太奇怪了,美联储如此超市场的鸽派,美股盘中上涨后尾盘走弱,目前纳斯达克指数期货直接跌超1%,BTC上演冲高回落,港股今日也是高开低走,显然市场对所谓的利好不买账。

市场到底在担心什么?是担心鲍威尔离任前不再降息?或AI泡沫?还是日本央行12月19日的加息?或者要等到美联储把准备金规模重新推到3万亿美元上方?

两只货币ETF银华日利ETF和华宝添益ETF成为四季度以来最“吸金”的ETF,可以看出资金的避险态度。

不过资金同时对恒生科技ETF的抄底也不带手软的,恒生科技指数ETF、恒生科技ETF天弘和恒生科技ETF四季度分别净流入98.35亿元、80.87亿元和78.35亿元。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

别的不说,市场的AI泡沫恐惧仍萦绕不去,现在对举债搞AI基建的公司,一律秉持“宁可错杀,也不放过”的准则。

甲骨文周三盘后公布2026财年第二财季业绩,总营收160.6亿美元,同比增长14%,低于市场预期162.1亿美元,净利润61.4亿美元,同比暴增95%。

比较惊人的是,自由现金流堪称血崩,季度自由现金流为-100亿美元,创公司历史最差纪录,远超市场预期。同时,甲骨文已发行约180亿美元债券,总债务超1000亿美元,为投资级科技公司中最高。

这种天量支出之下,以往喜闻乐见的上调全年资本开支指引都令人望而生畏了,甲骨文预计将上调资本开支150亿美元+给出强劲下季度营收指引也无济于事。

甲骨文股价盘后大跌超过11%,直接带崩整个AI板块,英伟达、AMD等相关股票同步下跌。今日A股的AI硬件板块午后跌幅加大,通信ETF、通信设备ETF和创业板人工智能ETF均跌逾3%。

在未来订单(5230亿美元RPO)展现出的巨大潜力和当下严峻的财务现实(-100亿美元自由现金流、超千亿债务)之下,市场正在用脚投票,表达对其“先投入后回报”的激进AI战略能否成功的担忧。

股票市场上,甲骨文股价从9月初高点已累计下跌超30%,市值蒸发约2000亿美元。债券市场上,甲骨文的信用违约掉期(CDS)成本升至2009年以来最高,表明市场对债务风险溢价要求上升。

3

橡树资本创始人谈AI泡沫

因为2000年的互联网泡沫破裂早已刻进市场的DNA了。

正如橡树资本创始人霍华德·马克斯最新文章指出,过去泡沫破裂时所经受的损失永远不会阻止下一次泡沫的形成。

他写道:尽管与以往泡沫的相似之处显而易见,但技术信仰者总会辩称“这次不同”,但更需谨记的是:正是基于“这次不同”的信念所采取的行为,才让事情变得“没什么不同”!

也就是说,历史一定会重演。

对于AI泡沫,马克斯认为要分两方面来看,一种是行业内公司行为上的泡沫,另一种是市场外部对该行业的投资泡沫。

这点与蔡崇信的观点一致,人工智能泡沫要分为产业泡沫和金融市场泡沫来看,不可混为一谈。

而对于泡沫,马克斯进一步指出,要分为能改变世界的泡沫和不能改变世界泡沫来看待。

对于能改变世界的泡沫,他将其称为“均值回归泡沫”——基于革命性发展的“拐点泡沫”加速了技术进步,为更繁荣的未来奠定了基础,同时也会摧毁财富。关键在于,不要成为那些在推动进步过程中财富被吞噬的投资者。

在科技泡沫史中,马克斯认为与人工智能最接近的两个类比是航空与无线电广播:

(1)RCAC于1919年开始广播时,人们立刻意识到这是一项强大的信息技术,无线电行业在1929年达到峰值后,在市场崩盘期间市值蒸发97%。

(2)1927年,林德伯格完成人类历史上首次单人不着陆的跨大西洋飞行,市场立刻意识到航空技术的巨大价值,一直涨到1932年5月,航空股下跌了96%……

现在市场最矛盾的点就是,既不想错过这次毋庸置疑能改变全人类的科技浪潮,又担心参与了,自己的财富会在必然来到的泡沫中化为乌有,所以关于AI泡沫的争论从9月至今愈演愈烈,铺天盖地。

就正如激进举债的甲骨文,市场担心自己投资它会成为“推动进步过程中财富被吞噬的投资者”。

朱啸虎最新观点也很有意思,他说:当所有人都在讨论泡沫的时候,泡沫肯定还没到。

理由是:泡沫的判断标准是产能严重过剩,但现在是产能严重不足。

他给了一个很主观的数据,投资的很多AI初创公司,每天消耗几百亿token,且以十几倍的速度增长。目前AI产品的瓶颈是数据中心与电力跟不上。

对于AI泡沫,马克斯的最终结论是:

(1)人工智能有望成为有史以来最具变革性的技术之一。

(2)变革性技术历来会引发过度热情和投资,导致基础设施建设过剩,资产价格虚高,此过程中形成的泡沫通常会让其助推者蒙受损失。

(3)损失主要源于技术的新颖性使其影响的范围和时机难以预测。

最后,他写到:

没有人能断言这是否为泡沫,因此我建议任何人都不应孤注一掷,必须认识到若事态恶化,将面临破产风险。但同样地,也不应完全置身事外,以免错失这一史上重大技术进步所带来的机遇,适度的仓位,辅以甄选和谨慎,似乎是最佳之道。