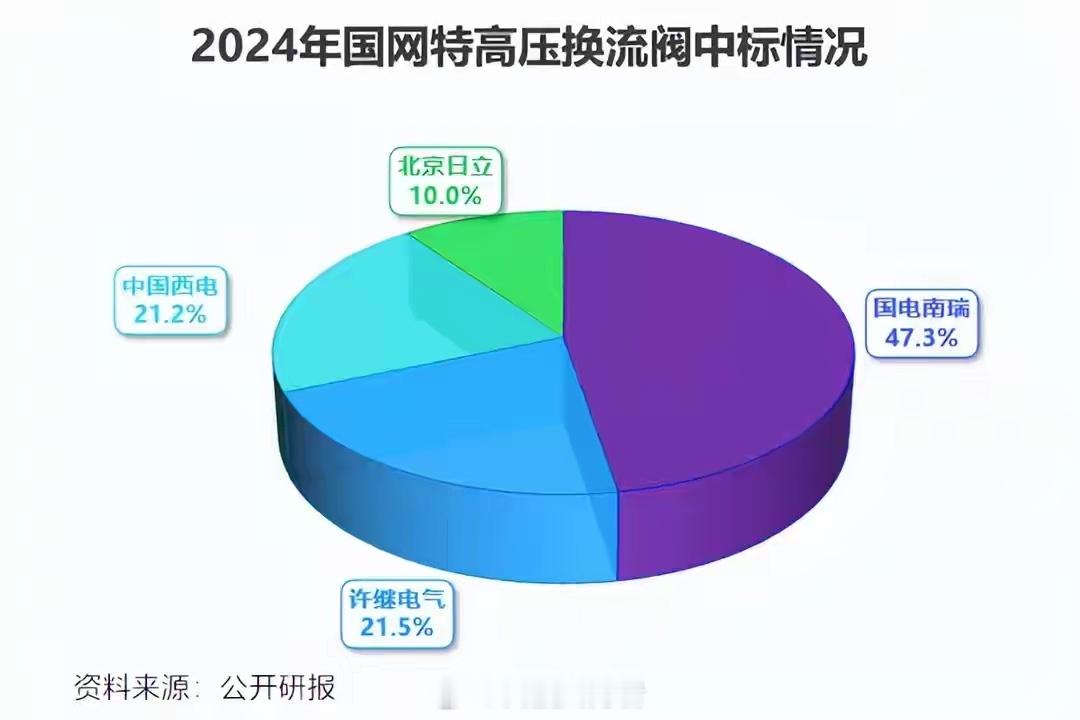

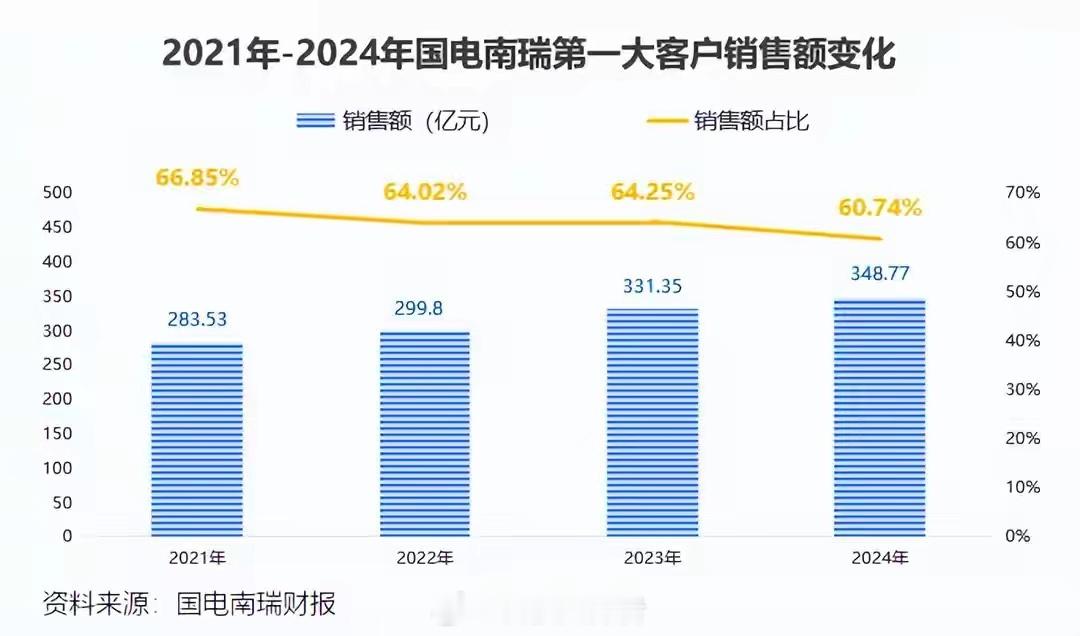

AI终局战指向能源!国电南瑞狂揽350亿订单,电网龙头的增长底气何在?从算力厮杀到能源角逐,AI产业的胜负手早已悄然切换——再顶尖的芯片、再庞大的算力集群,若电力输送能力跟不上,终究是“巧妇难为无米之炊”。AI引发的电力需求被严重低估:预计2027年全球AI数据中心新增耗电量将达500TWh,较2024年翻倍,2030年有望再翻一番;2030年AI基础设施总支出或将突破3-4万亿美元,其中电网电源投资占比巨额。而2024年全球电网投资已创下3900亿美元新高,国内电网建设额达6083亿元,稳居全球主导地位,在特高压直流、配电网建设两大方向持续加码。当AI浪潮倒逼电网建设提速,叠加风光外送、绿电消纳的刚性需求,国家电网作为电力设施建设核心力量,其一举一动都牵动着产业链神经——而国电南瑞,正是与国网深度绑定的“电网核心伙伴”。一、绑定国网:订单拿到手软,营收基本盘稳如泰山国电南瑞与国网的合作粘性堪称行业标杆:2024年国网特高压换流阀设备招标中,公司中标金额占比47.3%(近乎半壁江山),继保产品中标份额超30%;2024年国网以348.77亿元销售额、60.7%的营收占比,稳居公司第一大客户,且近年对公司营收贡献率始终维持在60%以上。订单量是实力最直接的证明:2024年公司在手订单约507亿元,2025上半年新签合同354亿元(同比增长23.46%),两年累计签下超840亿元订单;其中2024年国网及所属公司贡献合同额334.87亿元,占当年总订单的66%。订单红利持续兑现,合同负债创下历史新高:2024年底合同负债64.37亿元,2025年三季度末飙升至82.26亿元,预示未来营收增长确定性极强。即便2025上半年应收账款高达269亿元(其中国网123.28亿元),但庞大的订单储备与稳定的合作关系,足以覆盖回款压力。二、业绩亮眼:营收利润双增,盈利能力行业领先订单支撑下,公司业绩持续稳健增长:2023年营收突破500亿元,2024年增至574.17亿元,2025年前三季度营收385.8亿元(同比增长18.45%),增长动能充沛。作为国网系核心企业,国电南瑞“赚钱能力+分红力度”双在线:上市以来累计分红243.08亿元,2025上半年现金分红+回购合计13.5亿元,占当期净利润的45.2%;净资产收益率(ROE)长期稳居15%以上,2021年来基本维持在16%左右,显著高于许继电气、中国西电等同行,即便平高电气、中国西电近年ROE增速较快,仍与国电南瑞存在差距。业务结构上,公司是国内最早布局电力自动化的厂商之一,覆盖电力系统发、变、输、配、用全环节,智能电网业务作为第一大收入来源,2025上半年营收占比已超50%,同时布局继电保护、工业互联、柔性输电等多元赛道,抗风险能力强劲。三、主动破局:技术攻关+市场拓展,跳出舒适圈谋增长手握海量订单,国电南瑞并未躺平,反而积极开拓第二增长曲线:1. 技术研发持续加码:2024年研发投入32.35亿元,全年获授权发明专利320项、申请国际专利12项,研发实力媲美半导体企业。重点突破两大方向:一是电网柔性化,攻克FACTS、宽禁带半导体应用技术,高压IGBT实现小批量应用,中压IGBT交付量达10万只;二是数字化智能化,旗下三家子公司斩获全国首批“卓越级智能工厂”称号。2. 市场布局持续优化:加速开拓网外及国际市场,2025上半年网外系统业务合同占比超50%,国际合同同比增速超200%,业务结构从“依赖国网”向“多元驱动”转型。AI浪潮下,电网建设既是机遇也是挑战。国电南瑞凭借与国网的深度绑定筑牢基本盘,以充沛订单保障增长确定性,更通过技术突破与市场拓展主动破局。当AI终局之战聚焦能源输送,这家电网龙头能否乘势而上,值得持续关注。