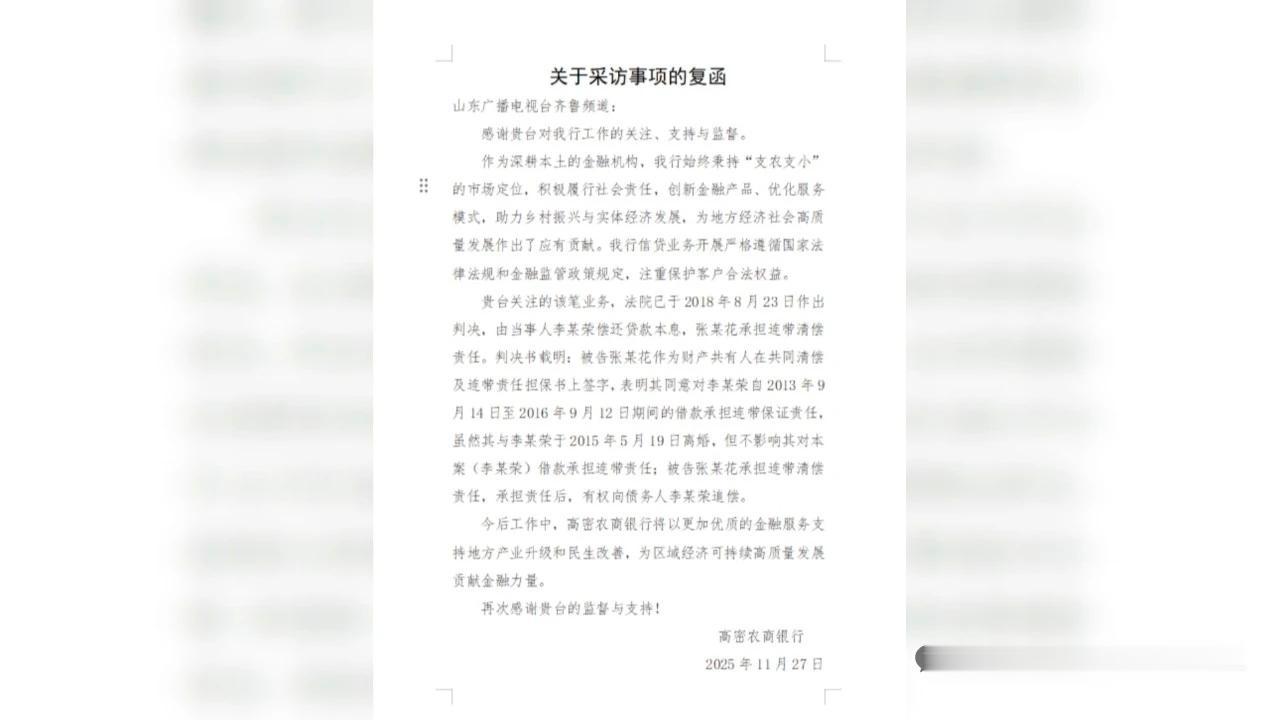

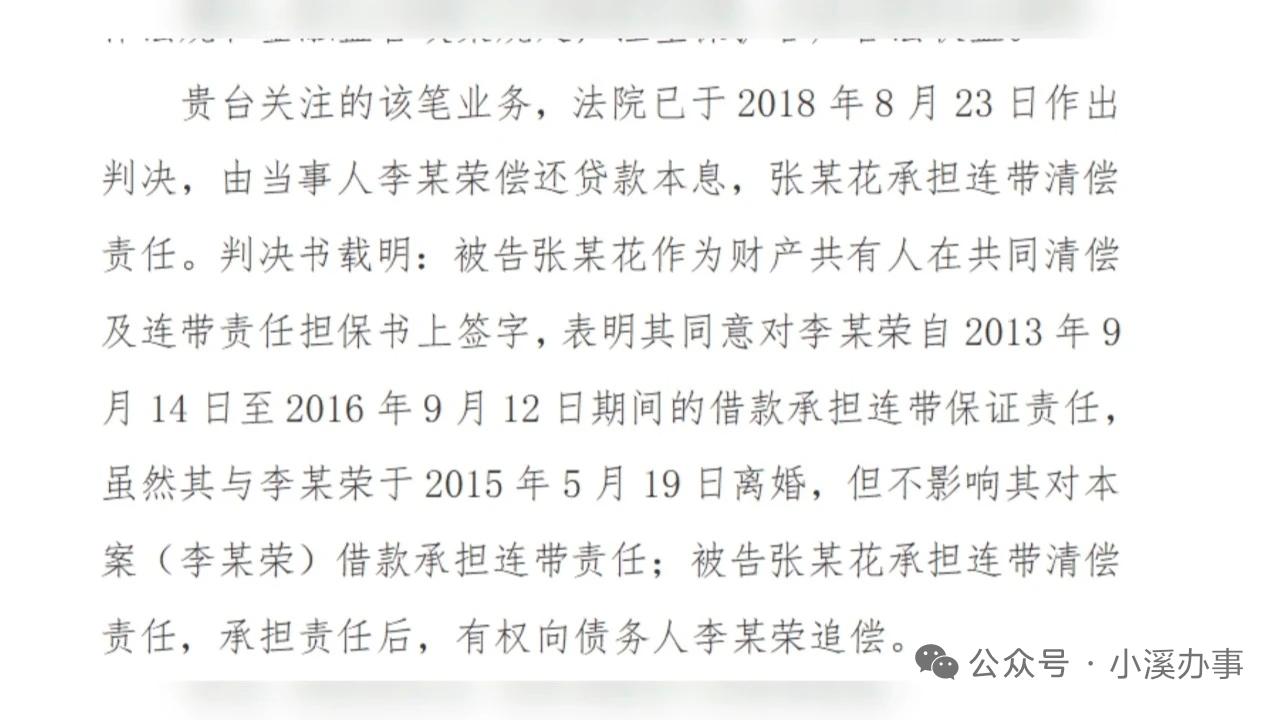

离婚十年,还得帮前夫还贷款? 上个月,山东潍坊高密的张女士收到一条银行扣款短信,自己账户里的15000块钱被突然扣除,而这笔钱竟然是给前夫扣划了贷款!这条短信让张女士非常不解,自己与前夫早在十年前就已经离婚,为何十年后自己还要为对方还钱? 2013年9月,张女士和当时的丈夫李某某一起向高密农商银行贷款了8万元,但到了2014年贷款到期,他们并没有将贷款还清,因此还上了银行的“黑名单”。2015年5月,夫妻俩将这笔贷款还清后,两人便离了婚。 离婚后,张女士本以为这段贷款经历已经结束,可让她没想到的是,当年7月份,李某某竟然以夫妻名义再次从银行贷了款,而且这笔钱一直没有还款。 整个过程中,有两件事张女士想不通,2014年李某某就因为拖欠贷款被列入了“黑名单”,为何一年后又能成功贷款?2015年5月两人离婚,2015年7月李某某为何还能以夫妻二人的名义办理贷款,而自己还成为了共同还款人? 带着这两个疑问,特派员和张女士一起前往办理贷款的高密农商银行李家营支行,见到了一位夏行长。夏行长称他们支行无权接受采访,但已经将情况反映给了上级部门的新闻发言人,特派员如果有采访需求,可以向高密农商银行股份有限公司了解情况。 特派员拨打了夏行长提供的电话,但无人接听。随后,特派员和张女士又赶到了高密农商银行股份有限公司。 高密农商银行股份有限公司新闻发言部门的一位工作人员出面解释了张女士的贷款情况。 原来,2013年9月,张女士与当时的丈夫李某某办理贷款的时候,曾签订了一份联保责任书,张女士是借款主体,夫妻二人是共同还款人。这是一份有效期三年的循环贷合同,也就是说从2013年9月至2016年9月期间,每一次将贷款还清后,他们都可以再次将贷款贷出循环使用,直至合同到期。因为有了第一次贷款时提交的各项资料,第二次贷款办理的程序更加简单,甚至都不需要张女士签字,这也就是张女士对第二笔贷款毫不知情的原因。 2015年7月,李某某办理第二次贷款时,张女士签署的联保责任书还在有效期限内,所以对第二次贷款仍然负有共同还款责任。 而对于张女士质疑的,2014年李某某就已经被列入“黑名单”,为何2015年还能继续办理贷款业务。这位工作人员称将记录问题并联合其他部门共同调查。 采访结束后的第三天,特派员收到了高密农商银行股份有限公司的书面回复材料:被告张某花作为财产共有人在共同清偿及连带责任担保书上签字,表明其同意对李某荣自2013年9月14日至2016年9月12日期间的借款承担连带保证责任,虽然其与李某荣于2015年5月19日离婚,但不影响其对本案(李某荣)借款承担连带责任;被告张某花承担连带清偿责任,承担责任后,有权向债务人李某荣追偿。 对于张女士的问题,特派员也专门咨询了律师。 律师刘善鹤: 从目前查明的情况来看,从张女士账户扣款是法院基于胜诉判决采取的强制执行措施,根据判决书的判决结果,张女士需要对这笔贷款承担连带责任,从这个角度来看,银行并没有过错,张女士可以在承担连带责任之后再向实际借款人追偿。张女士如果认为法院的判决书存在错误,也应当先配合执行。而后呢,再通过审判监督程序,申请上级法院或者检察院对案件进行审查。 来源 小溪办事