特斯拉利润断崖式下滑:从巅峰跌去67%,新能

图表会看世界

2025-11-17 15:01:53

一、事件概述

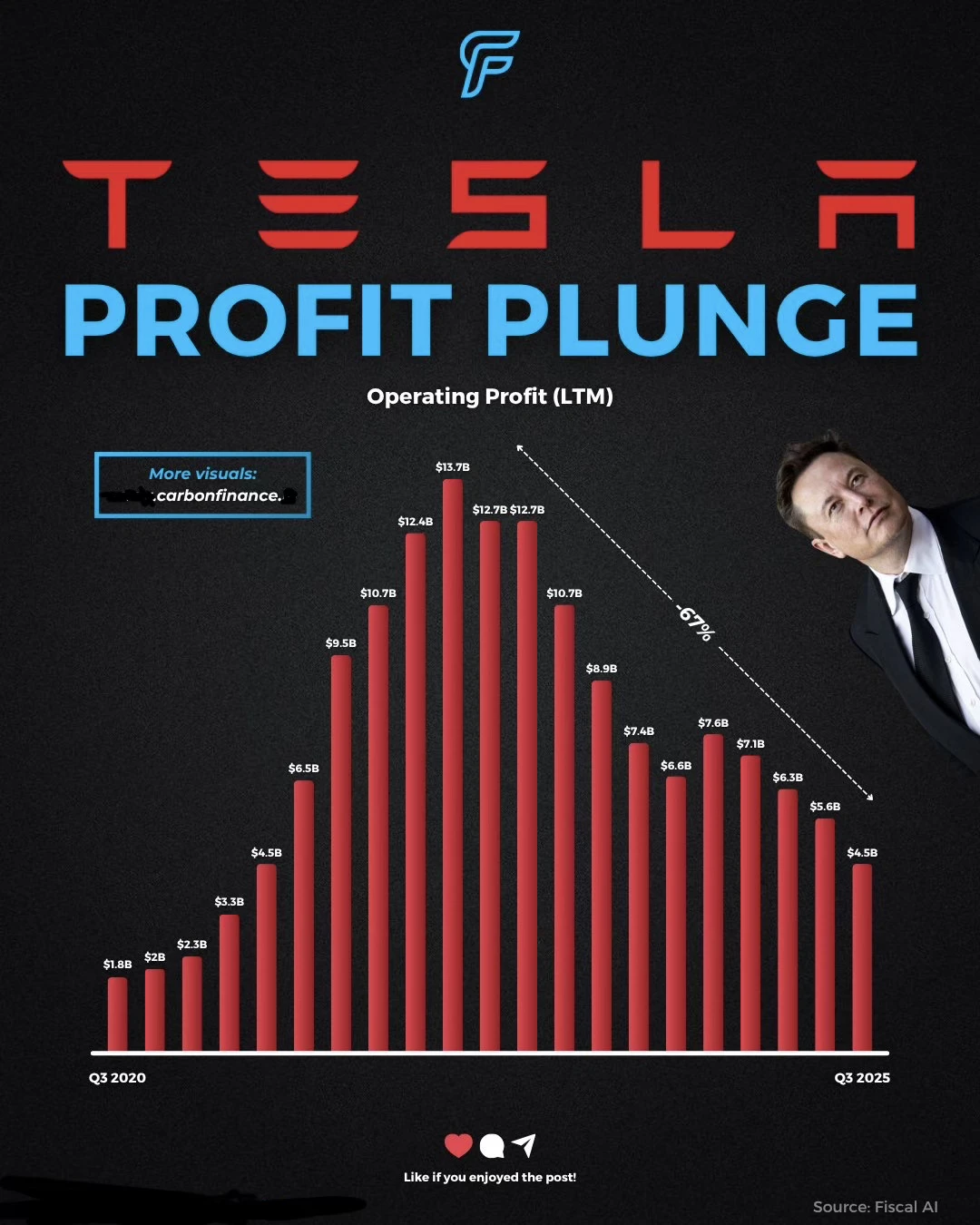

特斯拉过去十二个月经营利润从 2022 年高点 137 亿美元跌至 2025 年 Q3 的 45 亿美元,累计回落 67%。这标志进入一个新的盈利周期:销量仍在增长,但盈利能力显著削弱。

⸻

二、利润大幅下滑

行业全面进入价格战周期,竞争者密集推出高性价比车型,迫使特斯拉反复降价以维持市占。

价格战带来的直接后果是:

• 单车毛利下降

• 规模优势被部分抵消

• 盈利能力弱化成为长期趋势

新车型未形成利润贡献Cybertruck 研发和制造成本偏高,市场定位不够广泛,在高利率环境下需求承压,未能像 Model 3/Y 那样形成利润曲线。自动驾驶与 AI 研发投入持续扩大FSD、Dojo、大模型等技术布局属于长期投入:

• CAPEX 规模显著上升

• 算力、数据成本快速增长

• 收入端短期难以兑现

这些因素共同抬高费用端,压缩利润。宏观压力:高利率抑制购车需求

在利率维持高位的背景下:

• 消费者购车成本上升

• 换车周期拉长

• 对新能车型的需求增速放缓

行业由“政策刺激时代”进入“需求真实化时代”。

⸻

三、盈利结构的深层变化

2020–2022 年,企业通过规模化生产、供应链整合、政策补贴,获得了强劲利润弹性。但 2023 年后的回落呈现结构性特征:

• 价格战难以结束,行业竞争常态化

• 新业务未成为利润新引擎

• 储能与能源业务仍处爬坡期

• 高端车型对利润的贡献弱化

这意味着企业盈利很难在短期内恢复至高点时代。

⸻

四、短期利润可牺牲

马斯克多次强调,短期利润下降并非问题,真正的目标是通过技术与数据优势建立长期壁垒。

• 全自动驾驶商业化

• 机器人(Optimus)

• 自研超级计算机

• 4680 电池与储能业务

这类投入将在未来三到五年决定企业是再次跃升还是停滞。然而,短期内巨额投入必然牺牲利润,这是这轮利润下滑的深层逻辑。

⸻

五、前景

积极视角

• FSD 若真正商业化,将带来软件级盈利模型

• 机器人潜力巨大,有机会重塑公司定位

• 储能业务规模在扩大

• 电池成本若下降,可带来利润反弹

谨慎视角

• 行业竞争已经不可逆

• 电动车进入成熟期,利润模型受限

• 多线开发导致资源稀释

• 高利率周期不确定性仍高

因此,未来两年将成为特斯拉“战略验证期”,企业价值会呈现高波动状态。

0

阅读:0