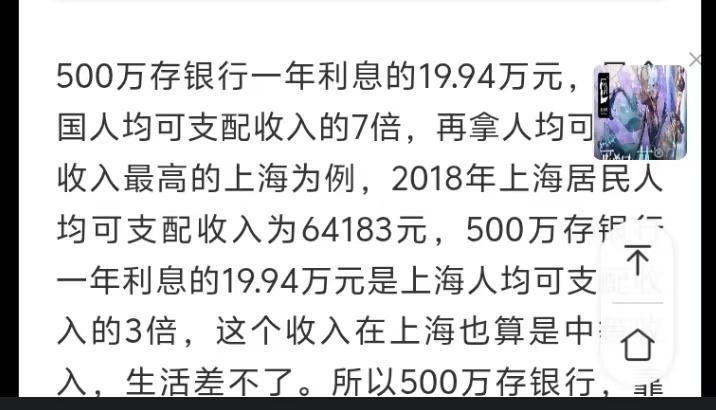

500万存银行吃利息真能躺平?北上广深VS三四线城市的真实生活差距惊呆你 (来源:综合自网易新闻、财经自媒体数据分析) 深夜刷手机时,你是否也曾幻想过——如果手握500万存入银行,仅靠利息能否摆脱996,实现躺平人生?这个看似简单的问题背后,竟藏着城市差异、通胀吞噬、投资风险三重暗涌。 存款利息的“甜蜜陷阱” 若将500万存入三年期大额存单,按当前部分银行4%年利率计算,每年稳收20万利息,月入1.66万元。这笔钱在三四线城市堪比金饭碗:无需租房的前提下,每月餐饮、交通、娱乐支出约6000元,子女教育预留4000元,还能每月攒下6000元作为旅游基金。但在北上广深,仅学区房月租就可能吞噬万元,同等生活品质需月耗2.5万以上,利息收入瞬间捉襟见肘。 通胀的隐形镰刀 十年前一碗招牌牛肉面15元,如今已涨至28元。若按3%的年通胀率推算,当前500万的购买力20年后将缩水至不足270万。更残酷的是,银行存款利率持续走低,五年前三年期定存利率可达4.5%,如今多数银行已跌破3%。这意味着“吃利息”群体每年实际收益正在被隐性剥削。 中产焦虑的镜像折射 社交媒体上常有人调侃“500万不够财务自由”,实则折射出当代人对抗不确定性的集体焦虑。有房者与无房者、单身贵族与二胎家庭、稳健派与冒险家,对同一笔资金的感知天差地别。在豆瓣“用利息生活”小组里,有人用200万存款在云南小镇种花喝茶,也有人晒出上海500万利息账单惊呼“勉强覆盖国际学校学费”。 银行经理不会说的真相 某股份制银行客户经理透露:大额存单客户中,真正靠利息生活的不足两成。多数人仍会配置部分资金购买国债(三年期利率约3.4%)或货币基金(年化2.5%-3%),但严格将高风险投资控制在总资产20%以内。毕竟2023年超七成偏股基金亏损的教训犹在眼前。 都市候鸟的生存智慧 34岁的李琳曾是北京互联网大厂项目经理,手握500万拆迁款后选择迁居成都。她将300万存为五年期大额存单,200万购买理财保险,月固定收入约1.2万元。“在成都租套三居室仅3500元,同样的收入在北京只能合租老破小”,她在短视频平台分享的《降维生存日记》已收获10万粉丝。 数字背后的冷暖人生 统计数据显示,全国仅0.3%的家庭存款超500万。但即便站在金字塔顶端,选择也不同:57岁的温州商人坚持将资金投入实体店铺,认为“流水比利息更可靠”;28岁的深圳程序员则用500万利息覆盖基本开支后,投身人工智能创业。 撕裂的消费图景 在知乎“500万利息生活指南”话题下,两派观点激烈碰撞:务实派晒出精打细算的月度账单,证明二线城市万元月收入可实现“超市自由+短途旅行”;体验派则直言“无法接受放弃星巴克和轻奢包包的生活降级”。这种分歧本质是人们对“体面生活”定价权的争夺。 时间的魔法与诅咒 若将500万存入复利计息的保险产品,按3.5%复利计算,20年后本金+收益将膨胀至995万。但代价是期间不能动用本金,这对突发疾病、子女留学等用钱需求形成考验。某信托公司调研显示,仅12%的客户能坚持十年以上不动用大额存单本金。 突围者的新活法 越来越多的利息生活者正在探索“半躺平”模式。前广告总监陈哲用每月1.4万利息作为基础保障,同时经营线上插画工作室,年增收8-10万。“纯粹依赖利息会陷入焦虑,而有退路的轻创业反而让人更松弛”,他在社群的分享引发2000人共鸣。 终极命题的辩证思考 哲学家桑德尔曾说“金钱不能购买美好生活,但能购买选择权”。500万利息真正的价值,或许不在于支撑奢侈消费,而是赋予人说“不”的底气——对无效社交说不,对职场PUA说不,对压缩家庭时间的不合理需求说不。 当我们在计算器上反复敲打利息数字时,本质上是在追问:究竟需要多少筹码,才能赎回被异化的时间?这个问题没有标准答案,但每个在深夜打开存款账户的人,都已走在解题的路上。 500万存银行吃利息能躺平吗 财富自由 躺平人生