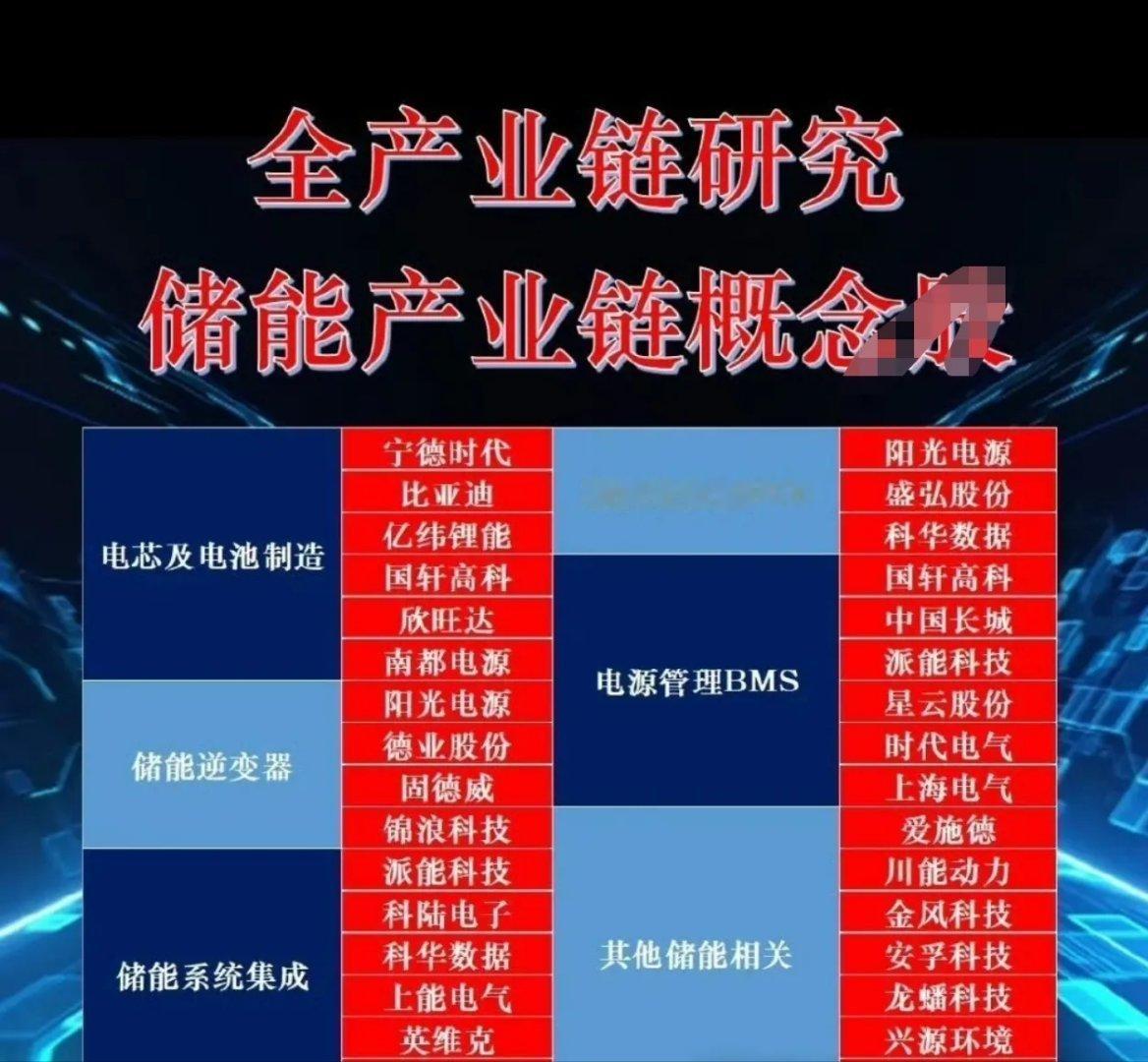

AI撞上电网瓶颈:储能成新硬通货,电力“时间价值”引爆5000亿赛道!一场由AI引发的电力供给危机正加速逼近。摩根士丹利最新研究预警,2025-2028年美国数据中心将面临49吉瓦的电力缺口——这相当于50座核电机组的总发电量,远超此前36吉瓦的预测值。核心矛盾直指AI算力的指数级增长与电网建设的缓慢迭代,电力已成为AI竞赛中不可或缺的“新氧气”,而储能作为破解瓶颈的“时间机器”,正从可选变为必选,其承载的电力“时间价值”更被估值5000亿美元。一、AI耗电5年暴涨50倍,电网撑不住了AI数据中心的耗电量正以颠覆式速度飙升:2023年全球生成式AI耗电量仅7太瓦时,预计2028年将暴增至393太瓦时,五年增长超50倍。这背后是AI数据中心与传统数据中心的本质区别——单机柜功率从15kW跃升至50kW以上,堪比“电扇升级为中央空调”,且需7×24小时不间断供电,任何电力波动都可能导致数十亿美元的运算功亏一篑。但电网建设根本跟不上节奏。美国电网已数十年未大规模更新,现有基础设施难以承载骤增的负荷,截至2024年底,排队等待并网的数据中心项目规模高达100吉瓦,而每年新增电网容量却寥寥无几。摩根士丹利直言:“谁能提前解决供电问题,谁就能在AI竞赛中抢占先机”,这部分“时间红利”的市场价值高达5000亿美元。二、储能:电力的“时间搬运工”,AI的必选项储能的核心价值,在于实现电力的“跨时间调配”——电力充裕时充电存储,需求高峰时放电补给,如同一个巨型“电力海绵”,既平衡电网负荷,又为AI数据中心提供不间断电源保障,成为破解供电瓶颈的关键。当前储能技术正呈现多路线并行创新的格局:- 电化学储能:锂电池储能主导市场,2023年中国新型储能装机规模达45GWh,是2022年的三倍,技术成熟度与市场占有率双高;- 飞轮储能:适配短时高功率场景,太原重工研发的飞轮储能转子产品已实现技术突破;- 钒电池:依托资源优势突围,西部矿业坐拥58.78万吨五氧化二钒资源储量,在钒电池赛道抢占先发优势;- 重力储能:中国天楹等企业积极探索的新技术路线,为长时储能提供新可能。三、A股储能标的全景:从核心部件到终端应用1. 储能系统集成(核心龙头)- 阳光电源:全球储能逆变器龙头,2024年全球市占率约35%,上半年储能系统营收178.03亿元,同比激增127.78%,技术与产能双领先;- 科陆电子:储能集成先行者,实现PCS、BMS、EMS核心单元全自研自产,产业链整合能力突出。2. 储能逆变器(关键部件)- 德业股份:美洲市场市占率约12%,储能逆变器业务营收占比超40%,海外竞争力强劲;- 固德威、禾迈股份、锦浪科技:细分领域标杆,在分布式储能逆变器市场占据重要份额。3. 储能电池(核心耗材)- 宁德时代:全球动力电池与储能电池双龙头,技术迭代与产能规模引领行业;- 亿纬锂能:上半年储能电池营收102.98亿元,同比增长32.47%,出货量稳步提升;- 鹏辉能源:国内绑定多家系统企业,海外大型储能项目批量交付,海内外市场同步发力。4. 储能配套(温控+消防)- 英维克:国内电化学储能温控领域领导者,率先布局储能温控赛道,技术积累深厚;- 通鼎互联:聚焦储能消防细分领域,为储能系统安全运行提供核心保障。5. 终端应用(户用+便携)- 安克创新:户用储能产品海外营收占比超70%,深耕海外主流市场;- 华宝新能、横店东磁:便携储能赛道核心玩家,贴合户外出行与应急用电需求。四、储能投资:黄金十年可期,风险需警惕随着AI电力需求持续爆发,储能产业的商业前景愈发清晰:国内储能商业模式逐步成熟,海外市场需求多点开花,推动行业进入高速增长新周期。预计到2027年,AI数据中心专用电源解决方案的单机柜价值,将达到当前服务器机柜的10倍以上。但投资者需注意潜在风险:储能技术路线仍在演进,技术迭代可能引发行业格局变动;行业竞争日趋激烈,新进入者面临龙头企业的产能与技术壁垒;同时,政策调整、原材料价格波动、需求不及预期等因素,也可能影响板块表现。在AI与电力的赛跑中,储能已从“辅助选项”升级为“战略必需品”,不仅是缓解电力短缺的技术方案,更成为决定AI发展速度的核心资源。随着电力供需缺口持续扩大,储能产业有望迎来长达十年的黄金发展期,成为贯穿未来的核心投资主线。