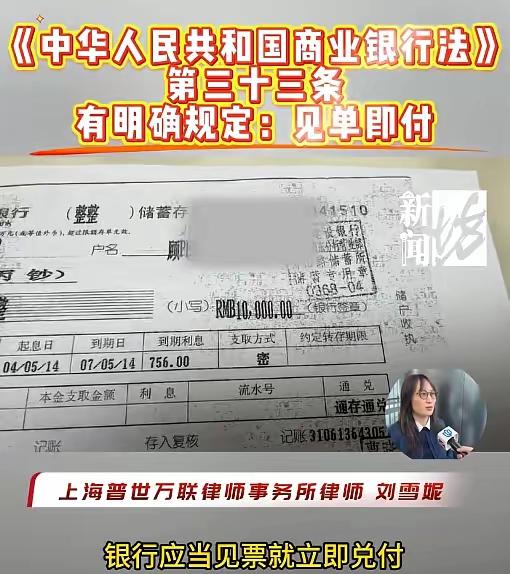

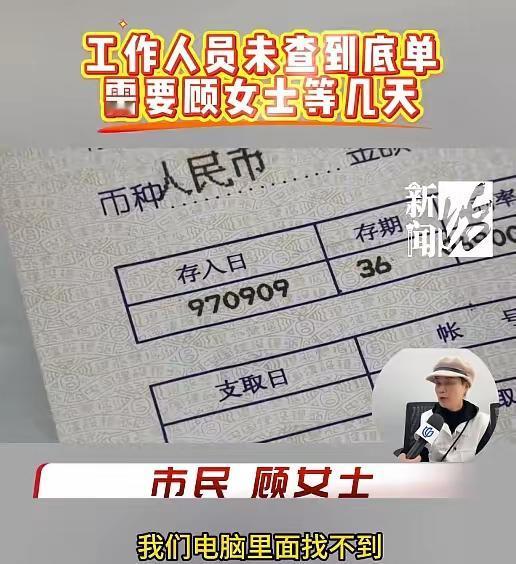

这起事件反映了银行在处理历史存款问题上的诸多问题,也引发了公众对金融诚信和服务质量的关注。以下是对此事的分析和看法: 一、银行操作的责任与失误 名字变更处理不当:银行当年为了应对系统限制,手动更改顾女士的名字并盖章确认,这是银行操作上的直接责任。系统升级后数据丢失,属于银行的技术管理失误。 数据遗失责任:根据相关法规和条例,银行应保障储户权益。一旦信息出现问题,银行应积极查证、补救,而不是推诿或拖延。 长时间的无果等待:三个月未获得明确答复,说明银行在客户服务和问题解决方面存在明显不足。 二、法律与权益保障 《商业银行法》与《储蓄管理条例》都明确指出,储户有支取存款的权利,银行应保障。 名字变更已由银行盖章确认,意味着银行认可了相关存款的合法性和有效性。根据法规,银行应尽快支付本金和利息。 处理类似老存款的程序应该规范化,确保储户权益不因时间久远而受到影响。 三、公众期待与银行责任 信任的基础:储户存钱是基于对银行的信任,银行应以诚信为本,妥善管理历史存款,避免因技术或管理失误侵害客户权益。 改革和监督:该事件揭示行业内部在历史遗留问题处理上的不足,希望监管部门加强监督,推动银行整改,完善存款追溯体系。 客户服务:银行应提高服务效率与务实程度,减少无谓的折腾,让客户感受到诚信与尊重。 四、建议和展望 银行应第一时间查找到原始凭证,履行支付义务,解决顾女士的合法权益。 政府和监管机构应制定针对历史存款的统一流程和标准,简化客户权益维护程序。 客户端方面,也建议储户保存好存单和相关证明,遇到类似问题时积极维权。 总结来说,这事暴露了银行在技术管理、客户服务和诚信方面的不足。加强银行内部管理、完善法律法规执行、增强技术安全保障,是未来避免类似事件发生的关键。同时,也希望银行能以此为契机,改善服务,重建客户的信任。老人取款事件 银行违规行为