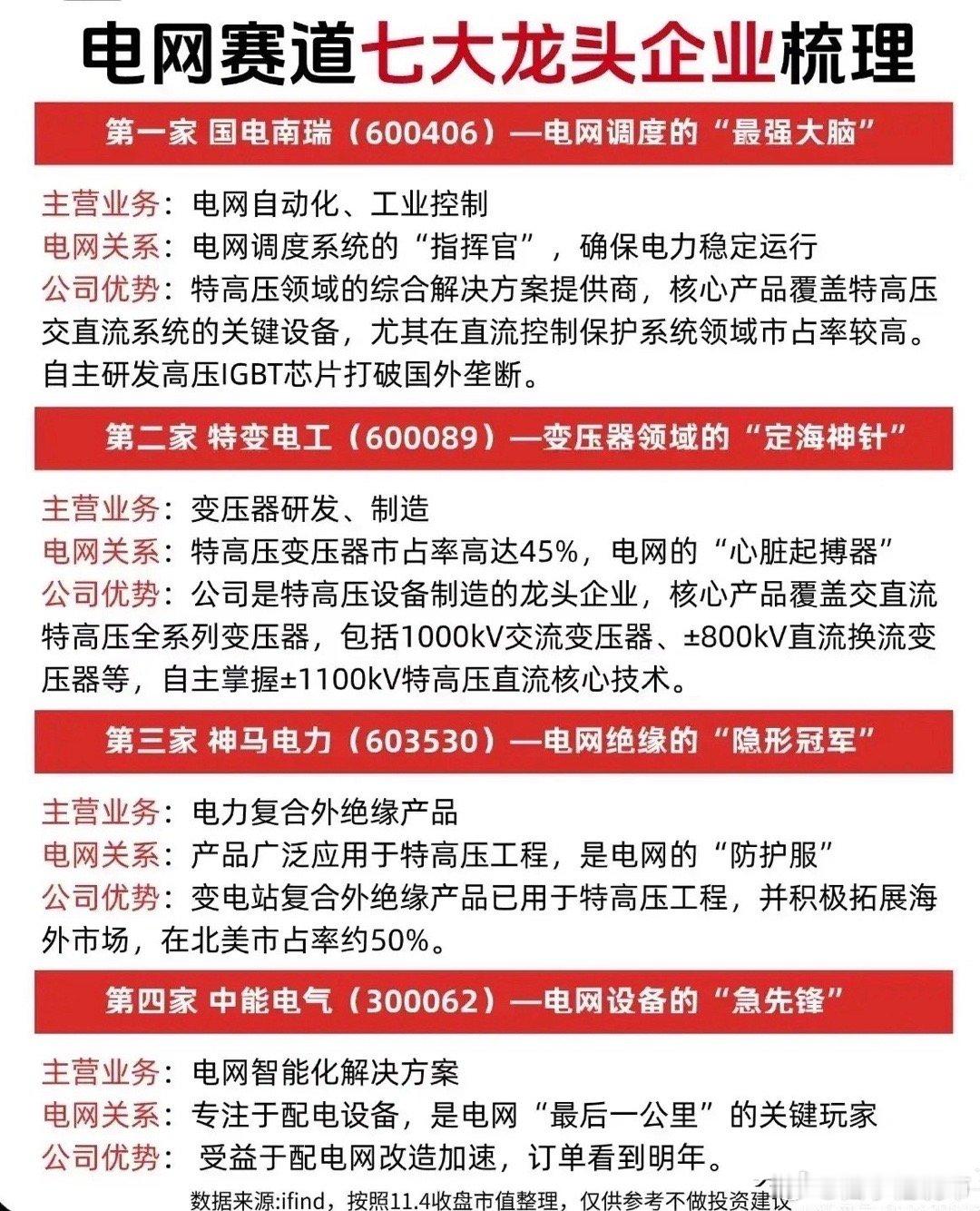

特高压板块深度梳理

核心定义与技术优势

特高压指±800千伏及以上直流或1000千伏及以上交流输电技术,具备远距离(超2000公里)、大容量(单回线输电能力达1000万千瓦)、低损耗(较传统输电损耗降低60%)等特性,是解决我国“西电东送”“北电南供”能源分布不均问题的核心手段。

政策与市场驱动逻辑

国家战略需求:“双碳”目标下,特高压是西部风光大基地电力外送的唯一载体。例如,陇东—山东±800千伏直流工程年输送新能源电量超180亿千瓦时,减排二氧化碳1660万吨。

投资加速落地:2025年国家电网特高压投资首超6500亿元,全年设备招标额预计突破1500亿元,同比增长34%。蒙西—京津冀、藏粤直流等项目密集释放订单,单条线路投资超500亿元。

技术迭代升级:柔性直流技术渗透率提升,藏粤直流等项目采用5000安柔直换流阀,设备单价较常规项目增长20%,带动毛利率提升至40% 。

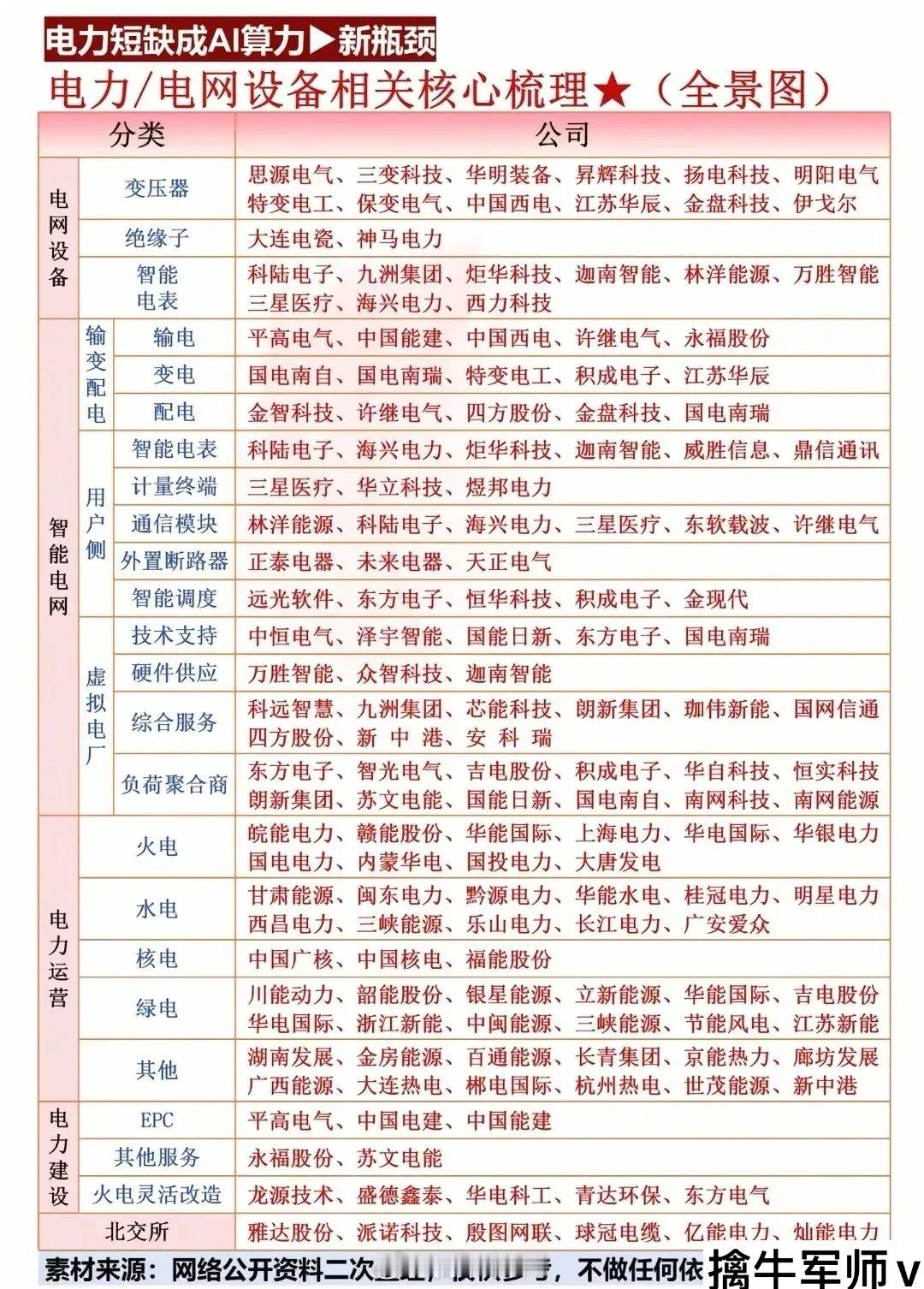

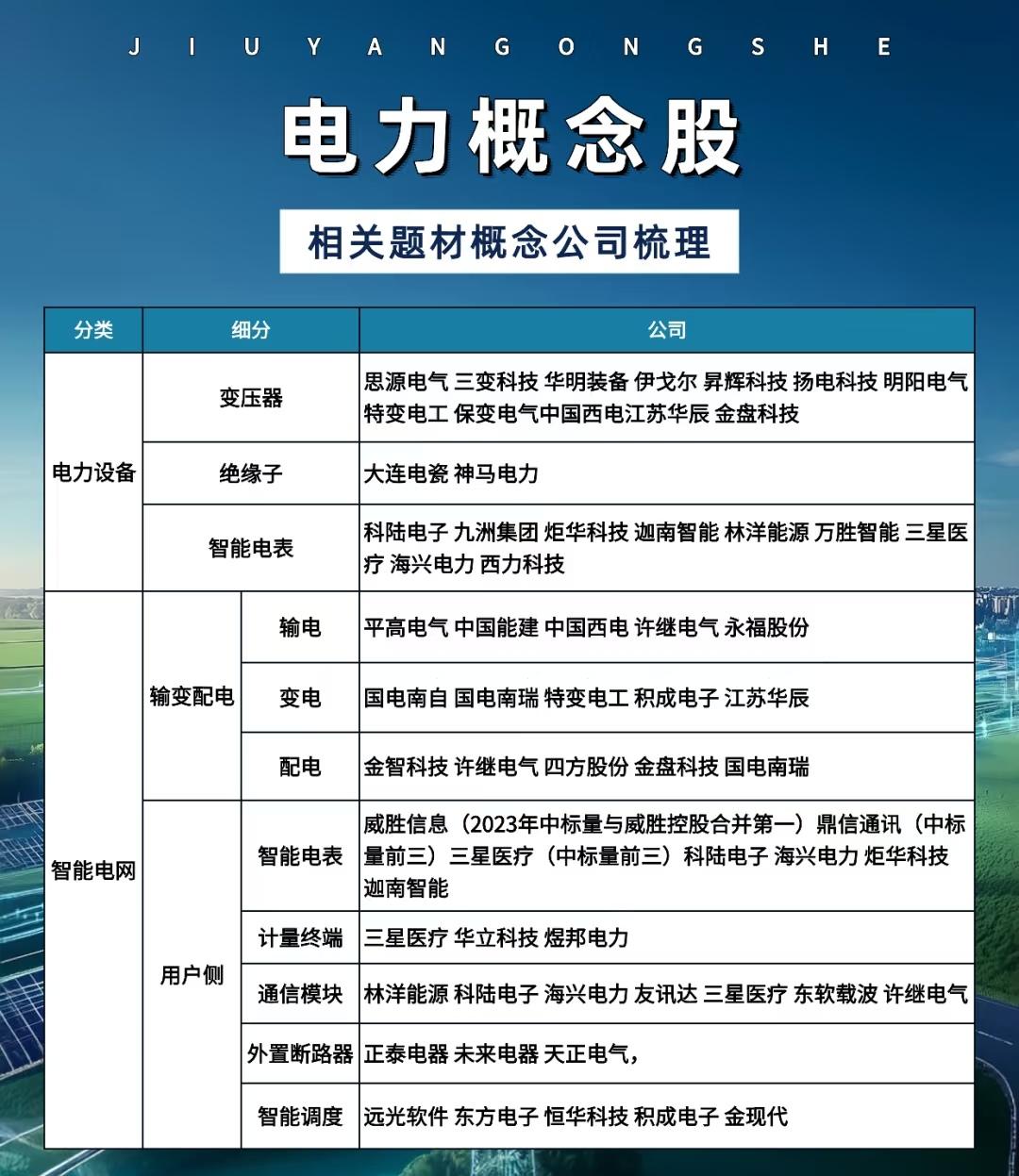

特高压概念受益股

换流阀与控制保护系统

1. 国电南瑞

国内唯一覆盖特高压交直流全环节的企业,换流阀市占率57.6%,IGBT芯片自主化率超70%。虚拟电厂平台接入25GW,深度受益于新型电力系统智能化升级 。

2. 许继电气

柔性直流换流阀市占率20%-25%,唯一具备一次、二次设备全链条供应能力的厂商。2025年在手订单同比增50%,毛利率进入上升通道 。

3. 四方股份

继电保护设备龙头,特高压直流控制保护系统市占率8.6%。参与山东虚拟电厂试点,EMS能量管理系统市占率35% 。

变压器与电抗器

4. 特变电工

全球变压器龙头,特高压换流变市占率30%,电抗器市占率33.1%。2025年Q3净利润同比增81%,沙特164亿元订单打开海外增长空间 。

5. 中国西电

特高压变压器唯一央企,交直流一次设备成套供应能力突出。参与巴西美丽山三期工程,海外营收占比提升至18% 。

6. 保变电气

特高压电抗器市占率17.5%,国网招标第二。深度参与藏粤直流、陇东—山东等项目,2025年订单同比增长30% 。

GIS组合电器与开关设备

7. 平高电气

特高压GIS组合电器市占率超50%,1100kV断路器市占率领先。2025年Q3净利润同比增48%,海外毛利率高8个百分点 。

8. 思源电气

500kV以下变压器出口欧美第一,GIS设备达国际水平。数据中心配套订单同比翻倍,储能电抗器业务快速放量 。

电缆与附件

9. 中天科技

高压海缆全球领先,特高压交流电缆中标藏粤直流项目。海底电缆收入占比25%,2025年前三季度净利润同比增268% 。

10. 汉缆股份

特高压电缆核心供应商,同步布局输电铁塔。中标陇东—山东、宁夏—湖南等工程,2025年订单同比增长40%。

11. 长缆科技

高压电缆附件龙头,产品技术指标契合特高压高可靠性要求。2025年毛利率提升至35%,深度绑定国家电网需求。

绝缘子与绝缘材料

12. 神马电力

特高压复合绝缘子全球垄断,美国工厂投产后海外收入占比将超60%。2025年前三季度净利润同比增28.5%,毛利率45%。

13.大连电瓷

瓷绝缘子龙头,特高压瓷绝缘子市占率超30%。2023年国网招标份额48%,2025年订单稳定增长。

工程建设与总包

中国电建

特高压工程总包龙头,前期土建与地基处理直接受益于项目开工。2025年新签合同额同比增25%,海外订单占比提升至30%。

中国能建

参与宁电入湘等“沙戈荒”外送通道建设,EPC总承包能力突出。2025年储能项目中标额超100亿元,形成“特高压+储能”双轮驱动。

智能化与数字化

16. 国电南自

二次设备骨干企业,藏粤直流控制保护领域竞争力强。虚拟电厂平台接入15GW,2025年订单同比增50%。

17. 东方电子

EMS能量管理系统市占率35%,参与山东虚拟电厂试点(全国最大)。2025年智能电表业务收入同比增30% 。

其他核心配套

18. 金盘科技

干式变压器标杆企业,HVDC领域稳居第一梯队。固态变压器技术契合升级趋势,2025年产能利用率超90%。

19. 安靠智电

GIL设备技术顶尖,在长距离特高压输电场景中不可替代。中标张北柔直等工程,2025年订单同比增60%。

20. 华明装备

分接开关国产替代唯一量产企业,海外价格是国内2.5倍。2025年毛利率提升10个百分点,深度受益于设备升级需求 。

总结:技术突破与政策红利共振,特高压进入黄金发展期,特高压作为“双碳”战略下的核心基础设施,正迎来政策驱动、技术迭代、海外扩张三重机遇!

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!