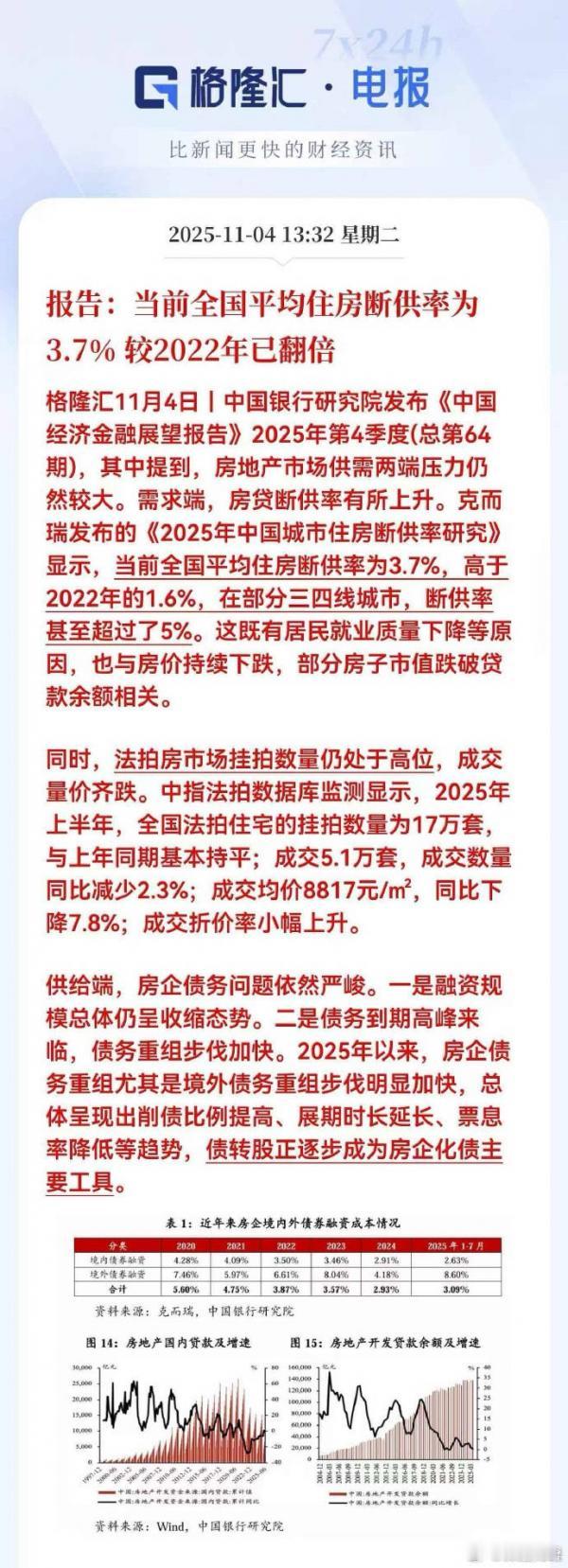

2025年最新调查,住房断供率3.7%。现在其实银行很好说话,尽量帮助困难客户,相当温情了,不要再用老眼光看银行了

克尔瑞发布的。这个数据并不高,虽然比2022年1.6%高了一些。这里还有些宽限的细节。

央行 2025 年《通知》要求:对失业、降薪、疾病等“非恶意”断供,银行须给予 ≤12 个月的展期,期间不得启动法拍程序。

工行、建行、交行、邮储等总行层面把“宽限期”从原来的1-3 天主动延至1-3个月,并允许客户只还利息或最低月供;部分分行对困难客户再额外给 6-9 个月“只付息”阶段,合计最长可达 12个月。

上海、广东、深圳等地出现“3个月警示期、9个月协商期”的模板。前3个月不算逾期、不上征信;后9个月如按新计划还款,也不计入不良贷款。

工行、建行对困难客户可一次性减免20-70 %的罚息、滞纳金,并下调当期利率加点。多地设立“风险缓释基金”,为首次逾期家庭提供 ≤30 万元、利率低于公积金的过渡贷款,用于垫还月供。银行内部考核也做了调整:对纳入“纾困清单”的贷款,暂不划入关注类,不计提额外拨备,客户经理无追责压力。

2022年以前银行规矩是比较严的,“逾期1天就上报征信、3 个月必起诉”,很严。现在明显温情了,只要是真有困难,可以6-12 个月“只还息”或“减月供”的缓冲方案。这对于一些摩擦失业的群体是不错的,可以放心去找工作,找到了再还贷,不会有太大压力。

因此,对于3.7%的断供率,如图中说的,主要是一些三四线城市搞到5%了。可以判断,是房价跌得比较多,贷款比房价还高了,部分人干脆不还了。有些人不是没钱,而是心里不舒服,断供拉倒。然后可以和银行谈条件,说不定条款能好点。

这事就是大家对房子没了热情,就一堆破事了。房价涨,干劲十足;房价跌,断供摆烂。也有好事,就是房子数量足够,平均居住条件不错。等买房群众心理上接受了,亏麻了之后适应了,断供现象就能正常了。例如,现在新买房的条件就好多了,总价低、利率优惠、贷款少。