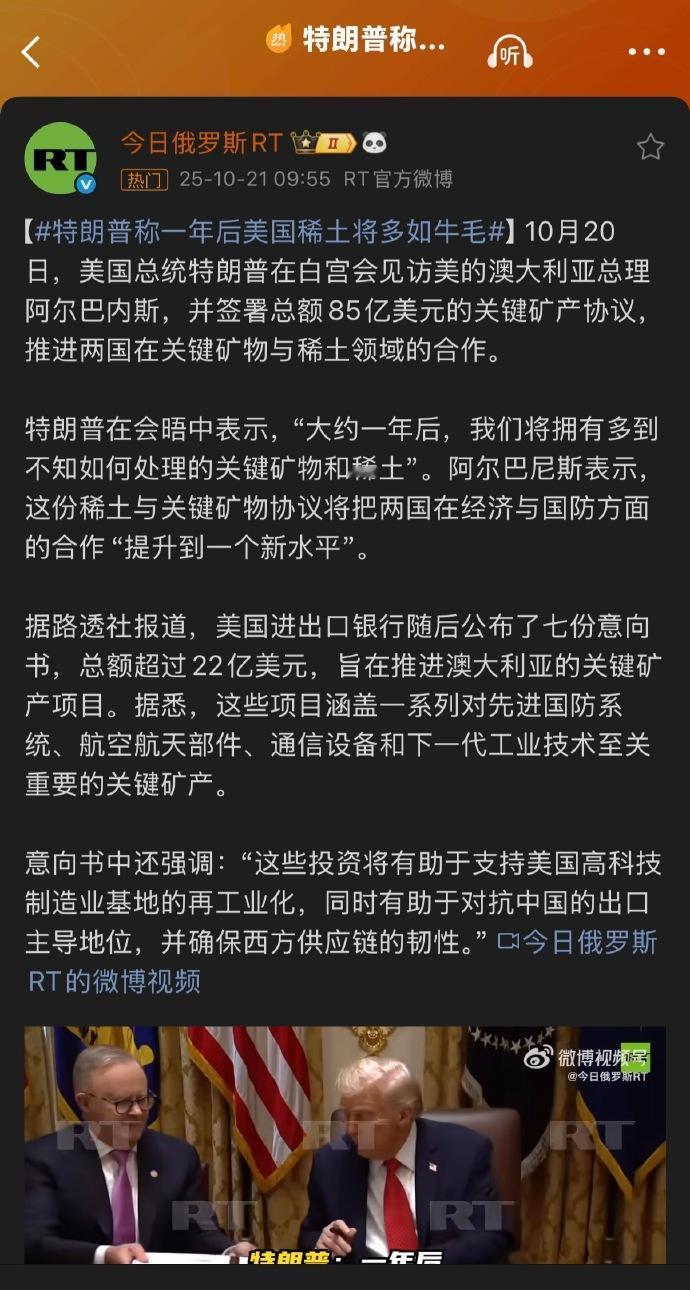

老特的臆症又犯了,其最新症状为,已经开始隆重地对外宣布:“大约一年后,美国将拥有多到不知如何处理的关键矿物和稀土”。 划重点,关键词,一是多如牛毛,二是不知如何处理。 先不说 “多如牛毛” 是不是真的,就算美国真挖出了一堆稀土矿石,那也只是块 “粗石头”,要变成能造导弹、电动车的宝贝,得经过提炼这道鬼门关,而这道关,除了中国,没几个国家能低成本迈过去。 先说说这 “多如牛毛” 的底气在哪儿。美国地质调查局 2024 年的数据摆着呢,全球稀土储量大概 9000 万吨,中国就占了 4400 万吨,快一半了,而美国才 190 万吨,连中国的零头都不够。 产量上差距更明显,2024 年中国产了 27 万吨稀土,占全球 69% 还多,美国拼尽全力才产了 4.5 万吨,而且大多是没加工的精矿。 就算美国地下真有不少矿,挖出来也得先发愁 —— 这些矿石里稀土元素跟其他杂质混在一起,就像一碗撒了各种细沙的米,要把有用的成分挑出来,难度堪比在一堆双胞胎里精准找出每一个人。 更关键的是 “不知如何处理” 这话,算是说对了,但老特肯定没说清为啥处理不了。稀土提纯可不是简单的 “筛沙子”,17 种稀土元素性质长得几乎一模一样,要分离出纯度达 99.9% 以上的单一元素,得经过选矿、焙烧、浸出、萃取等二十多道工序,其中的萃取分离技术更是核心机密。 中国从上个世纪 70 年代就开始钻研这门手艺,靠着徐光宪院士发明的串级萃取法,把提纯成本压到了每公斤 12 美元,还不到美国的四分之一,纯度更是能做到 99.9999%,六个 9 的标准,全球独一份。 而美国呢,直到现在还在摸门道,加州那个大名鼎鼎的 MP Materials 公司,砸了十多亿美元,2025 年才勉强产出 1300 吨氧化钕,纯度刚过 99.9%,跟中国的标准比差着十万八千里。 要说真实例子,美国的 Molycorp 公司就是个活生生的教训。这公司当年手里握着加州芒廷帕斯矿,那可是美国最大的稀土矿,2010 年趁着稀土价格上涨兴冲冲重启。 结果因为提纯技术不过关,成本居高不下,2015 年直接破产,最后矿山被中国五矿集团以 2.6 亿美元捡了便宜。 就算到了现在,美国的稀土精矿 80% 还得运到中国来加工,从加州装船绕半个地球到内蒙古,精炼完再运回去,光运费就吃掉 20% 的成本,这不纯纯折腾钱吗? 有人说美国现在在搞新技术,比如新元素技术公司的色谱法,号称效率高、污染小,还能年产 1000 吨稀土氧化物。 可咱们拿数据一对比就露馅了,中国北方稀土一家公司去年就产了 15487 吨稀土氧化物,比美国这家公司的产能多十几倍。 而且这所谓的 “新技术” 还没经过大规模验证,美国能源部自己都承认,建一套完整的稀土供应链至少要花 3000 亿美元,耗时 10 年以上,光是环保评估就得等三五年。老特说一年后就 “多到不知如何处理”,这时间连环评都做不完,纯属睁眼说瞎话。 不仅如此,中国稀土精炼成本是欧美国家的三分之一,一吨氧化镨钕中国才花 3.5 万美元,美国同规格产品得要 5.8 万美元,高出整整六成。 这还没算环保账,稀土提纯会产生含放射性的废水废料,中国有成熟的处理技术,每吨环保成本才 8000 元,而澳大利亚因为标准严、人工贵,同样的工序成本要 2.5 万元。 澳大利亚矿业巨头 Lynas 在马来西亚建的精炼厂,就因为环保不达标被勒令停产 3 个月,罚款交了 1200 万美元。 美国更不用说了,得克萨斯州一个分离厂因为环保诉讼,工期拖了 26 个月,预算直接涨了 30%,环保成本占了总投资的 40%,这样算下来,提纯出来的稀土根本没人买得起。 再看实际产能,美国能源燃料公司今年好不容易产出 1.2 吨氧化钕镨,加工成磁体才够 1500 辆电动车用,而中国赣州的生产线一天就能满足 3 万辆新能源汽车的需求。 全球稀土永磁体产量 2025 年预计 31 万吨,中国就占了 28.42 万吨,美国那点产能连塞牙缝都不够。 更要命的是,美国连产业链都凑不齐,萃取剂得从中国买,生产磁铁的关键设备被中国纳入出口管制,连懂技术的工人都缺。 中国从采矿到磁材加工形成了完整的产业集群,内蒙古 150 公里的产业链上,从矿石到成品一条龙,电费成本还不到美国的三分之一,这种优势是美国十年八年都赶不上的。 这意味着就算美国挖出再多稀土,最后还得看中国的脸色。老特嘴上喊着 “多到不知如何处理”,实际上美国军工企业的订单都签到 2027 年了,还在买中国的稀土产品,这不是打自己脸吗? 老特这话就是典型的臆想,根本没搞懂稀土产业的门道。有矿不代表有稀土,能提纯才是真本事。中国花了几十年才攒下的技术和产业链优势,美国想靠一年时间就追上,纯属天方夜谭。