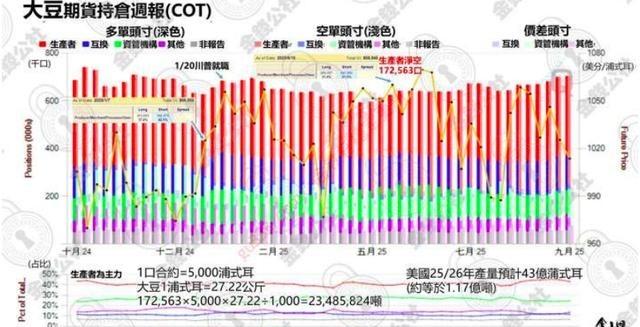

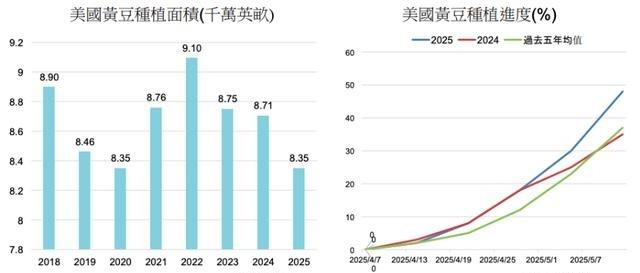

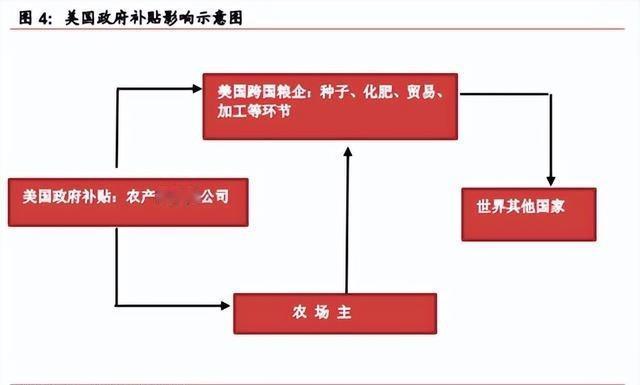

美国大豆种植户真的损失惨重吗?真实情况可能让人大吃一惊 话说中美贸易摩擦这几年闹得沸沸扬扬,尤其是大豆这事儿,总被媒体炒得天翻地覆。美国中西部那些大豆主产区的农民,动不动就被说成是受害者,出口一掉,仓库堆满,价格崩盘,日子过得紧巴巴的。听起来挺惨的,对吧?中国作为美国大豆的最大买家,过去十年进口量占美国出口的三分之一左右,2017年高峰时甚至高达60%。一暂停采购,美国农民的订单就少了一大截,表面上看,损失得有几十亿美元。2024年,美国大豆总出口量下滑了18%,其中对华部分直接腰斩,降了40%以上。根据美国农业部的数据,今年前八个月,美国对华大豆出口只有2.18亿蒲式耳,比去年同期的9.85亿蒲式耳少了好多。价格也跟着遭殃,每蒲式耳徘徊在10美元左右,比2024年初的13美元低了不少。农户们库存积压,现金流紧张,很多人得靠贷款过日子。巴西和阿根廷趁机上位,2024/25榨季它们的产量超2亿吨,巴西占中国进口的71.6%,美国只剩22.8%。这数据一摆,谁不觉得美国农民要哭晕在厕所? 但你要是仔细扒拉扒拉这些数字和背后的机制,会发现事情没那么简单。损失是有的,疼是真疼,可离“惨重到破产潮”还差得远。为什么?关键得说说美国农业的金融玩法。那些农民不是光埋头种地,他们早就在芝加哥期货交易所(CBOT)玩起了套期保值。这玩意儿听着高大上,其实就是提前锁价格,防现货市场波动。举个例子,一个农户预计收获10万蒲式耳大豆,播种前就在期货市场卖出等量合约。要是三个月后现货价跌了,期货平仓就能赚回来,基本对冲掉损失。2025年春季前,美国农民和保险公司的净空头头寸暴增,比小麦玉米高多了。这不是赌运气,而是制度化操作。美国农业保险局数据显示,85%的农户买了商业保险,分产量和价格两类。保险公司收了保费,就去期货市场建空头仓位,替农民卖空未来价格。中国一减采购,现货跌了,期货收益就补上。结果呢?价格损失不等于收入暴跌。USDA的报告显示,虽然出口总量降了,但农户实际收益底线稳住了,没出现系统性崩盘。 这套体系是怎么炼成的。美国农业金融化起步早,CBOT1848年就成立了,是全球第一家标准化期货交易所,本来就为农产品价波动设计的。到20世纪70年代,期货、期权、互换这些衍生品齐活,形成风险转移闭环。农业部发产量预期,期货价就跟着走,引导农民决策;保险公司用套保管赔付;贸易商盯全球定价。农民种地前,风险就已被“定价”了。这逻辑接地气吧?不是靠补贴硬扛,而是工具普及。2025年大豆种植面积预计8349.5万英亩,减了4%,农民用脚投票,转种玉米啥的。但就算减了,期货对冲让收入没那么惨。海关总署数据,2025年1-8月中国进口7331万吨大豆,美国份额虽降,但农户没全军覆没。政府也补了把力,总援助超100亿美元,针对出口受阻的。加起来,三重防线——期货收益、保险赔付、补贴——够他们熬过低谷。 当然,说没损失那纯属扯淡。短期对冲得了价格,长期需求萎缩谁也挡不住。中国过去是美国大豆铁杆买家,年进口占出口近半,现在转向南美,巴西物流改善,港口扩建,成本降了。阿根廷2025年还减了出口关税,从33%砍到26%,更便宜。结果,美国市场份额溜得飞快。USDA预测,2025年对华农出口总值170亿美元,降30%;2026年更狠,只剩90亿,创2018贸易战以来新低。玉米、小麦、猪肉啥的也跟着遭殃,前七个月对华出口整体跌53%。农户收入总量缩水,销量减了,规模亏损补不回。巴西2024/25作物6.3亿蒲式耳,阿根廷跟上,南美总产8.4亿蒲式耳。美国农民用金融工具“不死”,但想“更强”难了。价格虽对冲,库存压力大,储存空间都快不够用。电梯公司开始拒收大豆,怕卖不出去。现金流一紧,很多人得卖设备或借高利贷。 长远看,这事儿暴露了美国农业的软肋:过度依赖单一市场。中国占出口一半以上,贸易一卡脖子,就全线告急。2018年贸易战时,出口对华跌74%,价格每蒲式耳少0.74美元,农户亏惨。但那次后,他们学聪明了,推销到越南、孟加拉、欧盟。2024年,台湾地区承诺四年买100亿美元美国农货,包括大豆;越南签谅解备忘录;孟加拉采购量涨。但这些加起来,顶多补20-30%的洞。中国库存43.86百万吨,够用半年,还在囤巴西货。南美低成本、气候好,土地贵四倍的美国比不过。农户转向国内压榨或饲料用,但产能跟不上。2025/26营销年,美国大豆出口预计少5亿蒲式耳,巴西阿根廷填95%的中国10月需求。运费、铁路、港口都闲置,物流业也跟着抖。