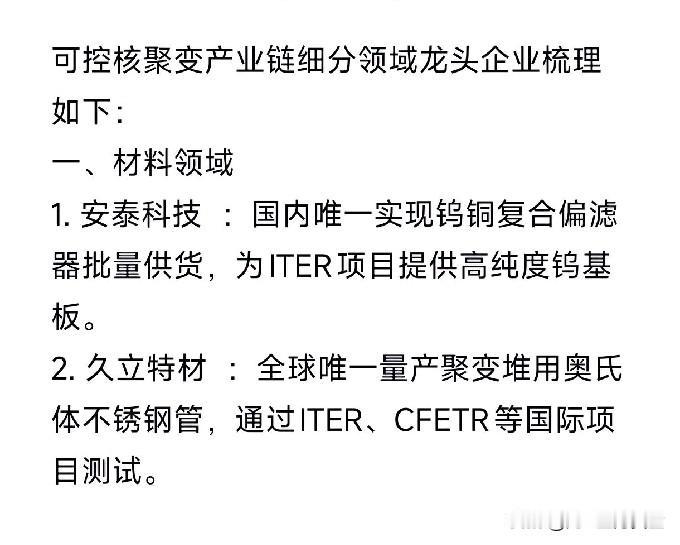

可控核聚变产业链梳理分析!

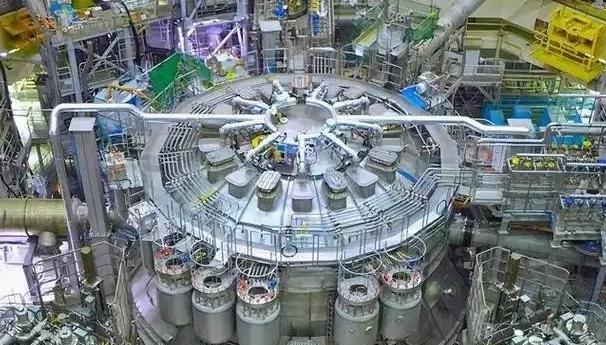

可控核聚变作为终极清洁能源技术,近期因技术突破与政策加码引发市场关注。2025年10月,我国紧凑型聚变能实验装置完成杜瓦底座交付,标志着主体工程进入新阶段 ;同时,中核集团“中国环流三号”实现1亿摄氏度等离子体运行,技术指标达国际领先水平。政策层面,《原子能法》明确鼓励核聚变研发,四川、浙江等地将其纳入未来产业培育规划。产业链覆盖超导材料、特种合金、精密设备、工程总包等环节,核心标的在技术验证与订单落地中逐步凸显价值。国际能源署预测,2030年全球核聚变市场规模将达4965亿美元,2050年突破万亿美元,长期成长空间广阔。

受益概念股梳理分析

1. 西部超导

国内唯一承担ITER项目超导线材生产的企业,2024年完成BEST装置首批线材交付,技术垄断国内核聚变超导材料领域。其高性能铌钛合金超导线材全球市占率超15%,毛利率维持在45%以上,直接受益于磁约束聚变技术路径 。

2. 联创光电

高温超导磁体技术领先,中标中核集团“星火一号”混合堆项目,为紧凑型托卡马克装置提供核心磁体系统。2025年1月完成国内首个高温超导D型线圈低温实验,百米级大电流超导缆线技术达国际先进水平。

3. 安泰科技

全球唯一全系列涉钨聚变部件供应商,主导ITER项目钨铜偏滤器、包层第一壁研发。2025年新签聚变堆部件订单超2亿元,低活化马氏体钢产品通过EAST装置验证,技术壁垒显著。

4. 雪人股份

核聚变低温系统核心设备供应商,“兆瓦级”氦气压缩机为超导托克马克装置提供-271℃超流氦温区环境。2025年5月因业务关联度高获19家机构调研,产品技术适配全超导托卡马克路线 。

5. 国光电气

ITER偏滤器部件核心供应商,覆盖包层、冷却系统等多环节。2025年第一季度订单同比增长35%,核聚变业务占比有望突破20%,股价年初至今最大涨幅达174.54% 。

6. 合锻智能

国内液压机龙头,2024年中标聚变新能2.09亿元真空室订单,为BEST装置提供核心部件。主导“核聚变堆真空室制造工艺研究”国家专项,预研偏滤器、包层等价值量超2亿元的项目。

7. 永鼎股份

子公司东部超导推出HF1200型高温超导带材,在20K、20T条件下临界电流达1340A,创可批量制备REBCO带材历史纪录。2025年超导带材在手订单约8亿元,覆盖国内外主要聚变项目。

8. 浙富控股

国内少数掌握液态金属主泵技术的企业,锂铅泵样机进入试验验证阶段,瞄准聚变堆冷却剂千亿市场。2025年桐庐基地投产后,抽水蓄能机组产能将提升至年产5台,叠加硫酸钴项目投产,业绩弹性显著。

9. 纽威股份

核级阀门龙头,参与中科院EAST项目配套,耐中子辐照阀门技术适配聚变堆真空室,通过收购德国Börger强化全球供应链地位。

10. 久立特材

核聚变反应堆包层材料供应商,产品应用于ITER磁体馈线系统,深度参与真空与磁体系统建设,市值达238亿元。

11. 东方钽业

超导铌材核心供应商,辐照监督管用高纯铌箔实现国内零突破,产品覆盖核聚变靶材及第一壁材料,技术稀缺性突出。

12. 中国核建

聚变堆工程建设“国家队”,承担ITER核心部件安装及国内CFETR项目。作为国内唯一具备全生命周期工程经验的企业,将长期受益于实验堆到示范堆的建设需求 。

13. 上海电气

提供全球首台全高温超导托卡马克装置HH-70主机系统,核电装备产业链完整,同步布局聚变堆加热电源与磁体系统 。

14. 浙能电力

联合中核集团推动聚变能源商业化,参股中国聚变能源公司。2025年参与BEST装置配套,浙能集团旗下浙能技术研究院承担等离子体控制技术研发。

15. 东方电气

国内最大发电设备制造企业,为EAST装置提供微波加热系统。2025年中标中核集团聚变堆冷却剂泵项目,技术可迁移至未来聚变电站 。

16. 中核科技

核级阀门供应商,参与聚变装置流体控制系统。2025年中标ITER真空室隔离阀订单,产品耐温达1200℃,抗腐蚀性能优异。

17. 盛帮股份

特种橡胶密封件龙头,产品适配聚变堆真空室与偏滤器。2025年通过中核集团合格供应商认证,密封件订单占比提升至15% 。

18. 应流股份

高温合金精密铸造企业,为核聚变装置提供中子屏蔽材料。2025年参与BEST装置包层模块预研,镍基合金铸件毛利率达38% 。

总结

可控核聚变板块的投资逻辑聚焦技术突破、政策催化与订单落地三大主线,尽管商业化仍需10-20年,但短期政策红利与技术验证已打开估值空间。建议关注两类标的:直接参与核心部件供应且订单明确的企业,以及技术壁垒高、适配未来紧凑型装置的新兴技术企业,需警惕技术迭代风险与商业化进度不及预期的影响。

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!