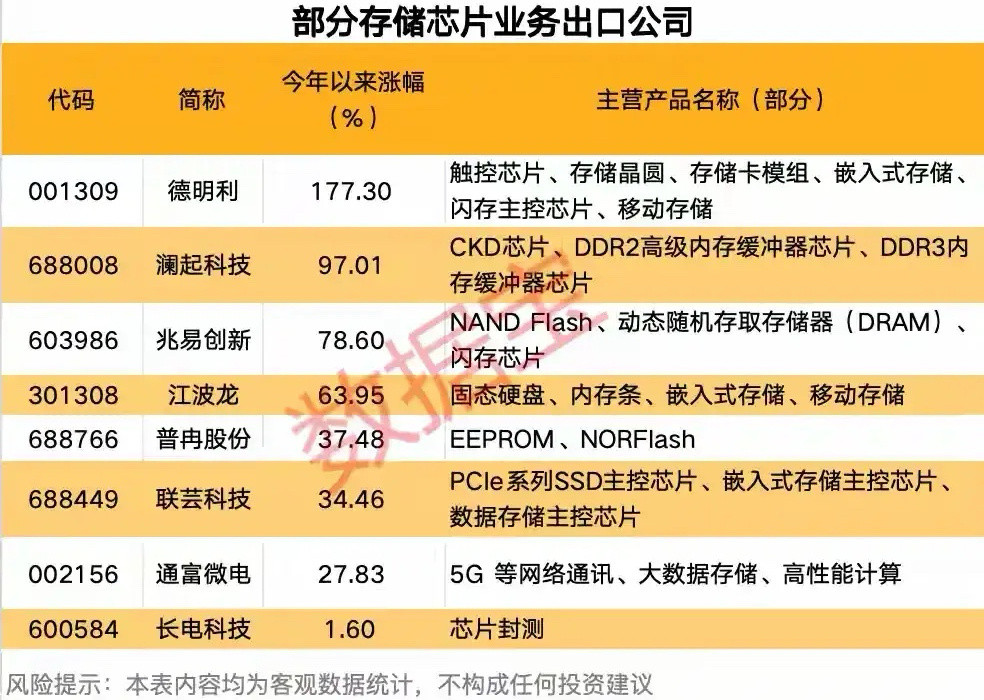

A股:存储芯片,最全利好梳理(附名单)

细分领域一:存储芯片

设计核心逻辑:在存储芯片需求提升与价格上涨的影响下,最先受益、且受益程度最深的无疑是芯片设计厂商,他们掌握着核心技术,直接决定产品放量与定价,同时也受益于国产替代进程。

代表公司:兆易创新、澜起科技、东芯股份、聚辰科技、北京君正、德明利、万润科技、成都华微、同有科技等。

细分领域二:IP与EDA工具

核心逻辑:存储芯片的设计离不开特定的接口IP和EDA(电子设计自动化)软件,不仅是存储芯片需求量提升会带动其需求,同时芯片产业的升级也离不开设计工具与软件支持。

代表公司:华大九天、概伦电子、广立微、芯原股份、安路科技、台基股份、灿芯股份、国芯科技、紫光国微等。

细分领域三:设备与材料

核心逻辑:设备与材料是芯片制造的上游环节,存储芯片需求提升必将同步带动其需求增长,同时在国产替代与大基金支持背景下,高端设备材料如光刻机、光刻胶等关注度领先。

代表公司:北方华创、中微公司、华特气体、雅克科技、中船特气、彤程新材、南大光电、拓荆科技、苏大维格等。

细分领域四:芯片制造与代工

核心逻辑:国内芯片制造主要分为IDM(整合设备制造商)与代工模式,放眼全球,晶圆制造大部分仍由代工厂完成,台积电行业领先,近来年我国大陆晶圆厂竞争力与市场份额也持续增长。

代表公司:中芯国际、华虹公司、华润微、士兰微、芯联集成、赛微电子、华海清科、晶合集成等。

细分领域五:先进封装与测试

核心逻辑:封装测试处于芯片制造的下游,目的是实现芯片电气连接并检测其性能,业务与芯片需求呈现强关联;而先进封装在不依赖先进制程的前提下,可实现芯片高性能优势,正成为行业重要方向。

代表公司:长电科技、通富微电、华峰测控、华天科技、甬矽电子、华海诚科、蓝箭电子、精测电子、长川科技等。

细分领域六:存储模组与分销

核心逻辑:存储模组负责将芯片转化为终端可用产品,分销则负责市场流通,两者分别连接上游芯片制造与下游终端应用,其中掌握核心技术并拥有优质客户资源的企业也将同步受益。

代表公司:江波龙、佰维存储、香农芯创、德明利、深科技、中电港、朗科科技、深圳华强、雅创电子等。

细分领域七:存算一体化方案

核心逻辑:随着AI算力需求爆发,大模型训练需高带宽、大容量存储与算力协同,目前我国存算一体架构实现关键突破,相关方案正逐步渗透至多元场景,未来前景广阔。

代表公司:中科曙光、浪潮信息、澜起科技、紫光国微、恒烁股份、佰维存储、工业富联、兆易创新等。