野村(《中国:持续的股票上涨会提振实体经济吗?》

股市对家庭消费的拉动作用有限,主要源于中国家庭资产结构。根据中国央行的调查,住房资产占家庭总资产近60%,而股票直接持有比例仅1.3%。

另一个因素是在股市剧烈波动期间出现的显著财富再分配。以2014-15年的市场为例,当时顶端0.5%家庭的收益是建立在底层85%家庭亏损的基础上,并未产生广泛的财富效应。

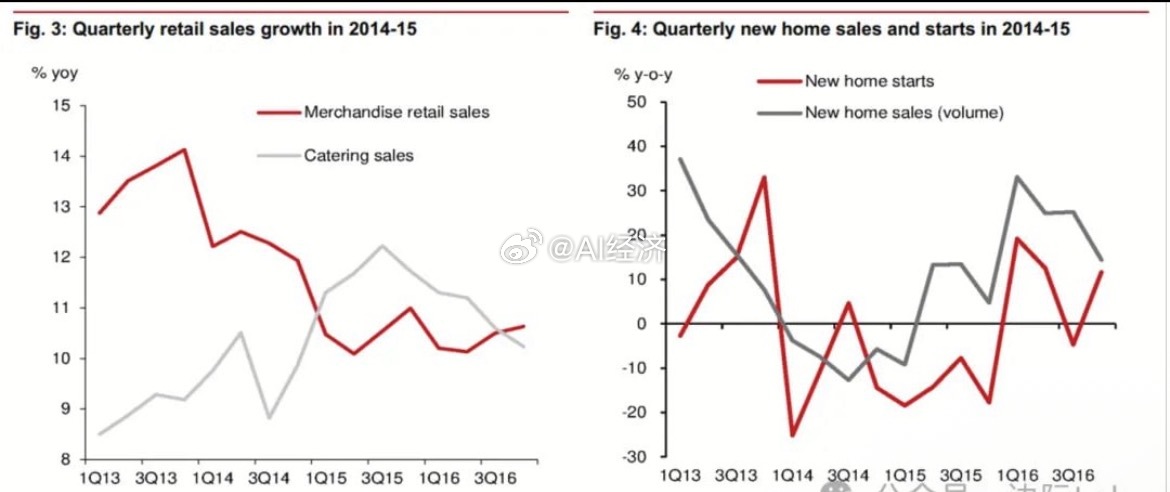

因此,即便在股市繁荣期,消费也未受提振:2015年上半年,深圳社会消费品零售总额同比增速从2014年的9.3%骤降至1.2%,北京也从8.6%降至6.0%,同期高端餐饮销售增速亦低于整体零售水平。