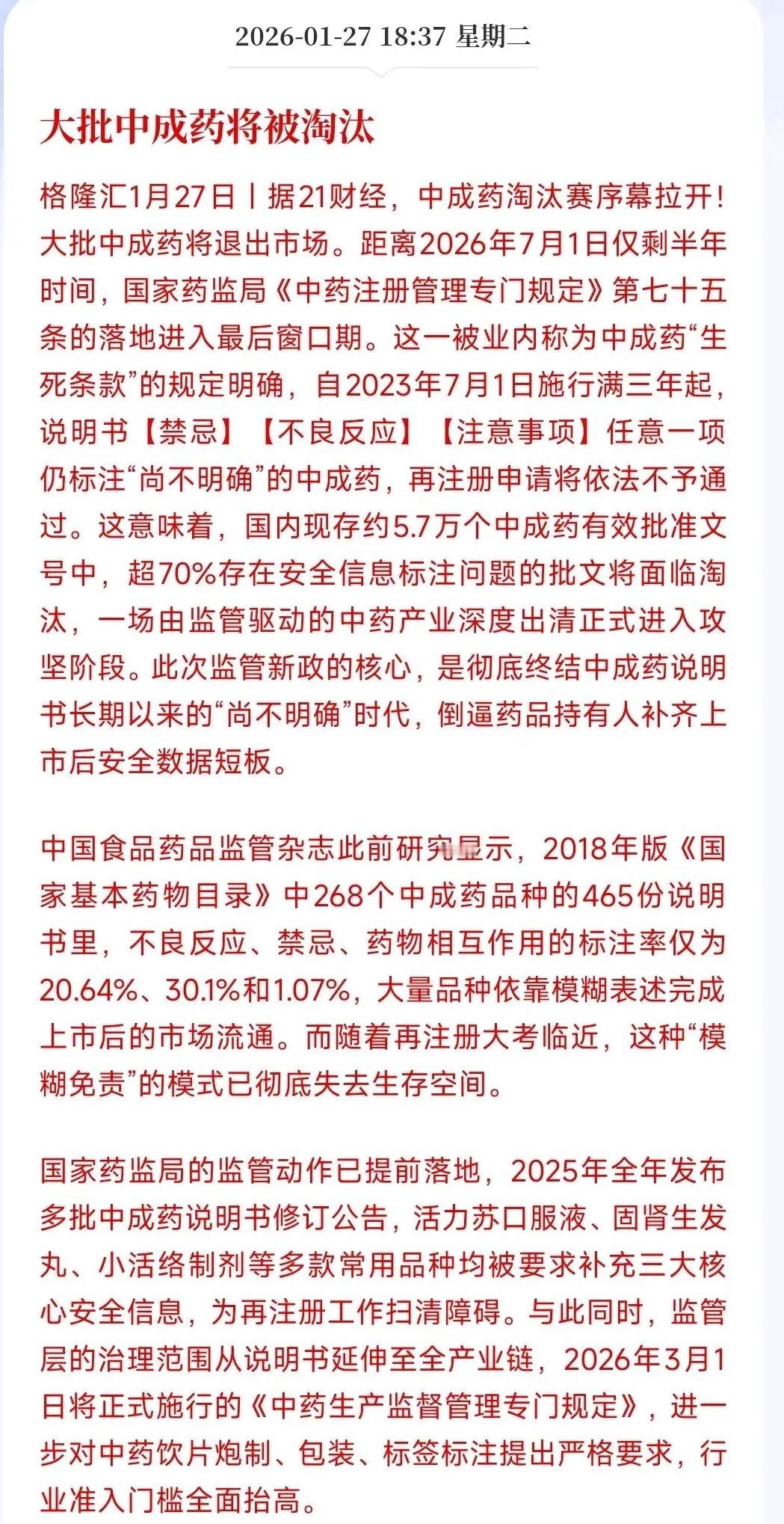

这就叫巧合?谁信? 前脚英国药企阿司利康在国内高歌猛进,跑马圈地;后脚一大批中成药就被立规矩,黯然退场。这一进一出,配合得简直天衣无缝。 就在今年1月29日,阿斯利康直接砸出千亿投资计划,宣布2030年前在华砸超1000亿,从研发到生产全产业链布局,还跟石药集团等本土企业签了上百亿合作,风头一时无两。 这边外资药企的千亿布局刚官宣,那边中成药行业就迎来实打实的大调整,19种中成药明确要逐步退市,还有10种常用药被调出医保,不少品种直接面临市场退场的局面。 细看阿斯利康的千亿布局,其实全聚焦在细胞治疗、放射偶联药物这些前沿西药领域,主攻癌症、血液病等疑难病症,压根没碰中成药的传统赛道,两者业务完全不搭边。 那些黯然退场的中成药,不是被外资挤走的,核心问题全在自身,要么说明书里禁忌、不良反应标着“尚不明确”,要么生产工艺不达标,连全程追溯都做不到,临床使用率更是低得可怜。 中成药的监管规矩也不是临时出台的,早在2023年相关部门就定了标准,要求2026年7月前补齐安全信息,这次的退市和医保调整,只是三年过渡期后的正常落地执行。 阿斯利康敢砸千亿布局中国,根本原因是中国早已成其全球第二大市场,四十多款创新药在华落地,无锡、泰州等生产基地还在给全球70多个市场供货,看中的是中国的创新和市场潜力。 这次中成药调整也不是一刀切的淘汰,新版医保目录里反而新增了114种药品,其中50种是1类创新药,28种还是优质中成药,重点补了肿瘤、慢性病的用药短板,是优进劣汰的升级。 阿斯利康的在华布局,走的是和本土企业合作共赢的路子,不仅升级现有生产基地,还计划新建细胞治疗专属基地,未来员工规模要超2万人,还能创造数千个新增就业岗位。 被调出医保和退市的中成药,大多是临床价值不足的老品种,比如妇科通经丸、胡蜂酒这些,要么疗效不明确,要么有更优的替代药,退出市场其实是为了给优质药腾出空间。 有人觉得这一进一出是刻意配合,可阿斯利康的投资计划筹备已久,中成药的监管规则落地有明确时间表,两个事件的推进节奏各有脉络,只是时间上恰巧撞到了一起。 中国医药市场从来不是非此即彼的选择,对外资药企是敞开大门欢迎创新,对本土中成药是严抓质量促升级,一边引外资增创新,一边强监管提质量,本就是行业发展的双轨并行。 阿斯利康的千亿投资,本质是跨国药企对中国医药创新生态的认可,从研发到生产的全链条布局,也是看中了中国在医药产业化和工程化上的独特优势,是市场选择的结果。 中成药的行业调整,是本土医药产业高质量发展的必然要求,只有把安全信息模糊、临床价值低的品种清出去,才能让优质中成药更有市场空间,也能让老百姓用药更放心。 医药行业的发展,从来不是外资和本土的对立,阿斯利康的千亿布局带来了前沿技术和合作机会,中成药的监管升级推动了本土产业的自我革新,两者本就是行业发展的不同维度。 看似天衣无缝的一进一出,剥开来看不过是时间上的偶然重叠,一个是跨国药企基于市场的战略布局,一个是本土行业基于质量的自我升级,硬扯到一起实在是曲解了行业发展的逻辑。 各位读者你们怎么看?欢迎在评论区讨论。