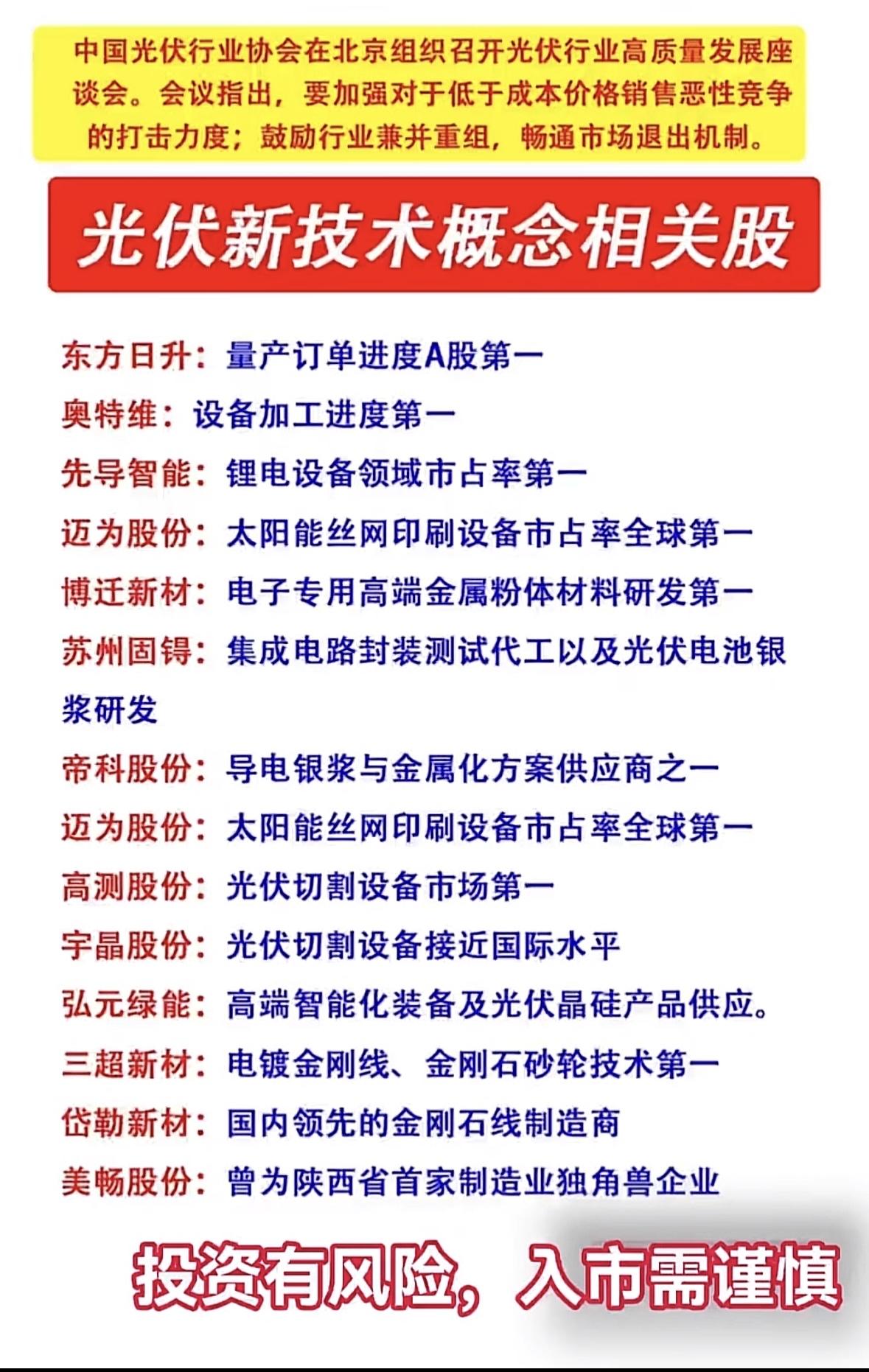

博迁新材:光伏淘汰赛中的胜负手 银价暴涨,铜粉替代加速,铜粉将成为这轮光伏淘汰赛的胜负手,谁在铜粉铜浆领域取得优势,谁就可能在这轮光伏淘汰赛中获取超额优势!!!因此博迁将成为决定光伏淘汰赛的裁判!!!! 镍粉:AI需求旺盛,大客户三星已签署4年长协订单,同时国产MLCC份额持续提升也带来增量。 1)公司现有设计产能超3000吨,对应实际产量2000吨,单价55万元/吨,毛利率40%,净利率26%,利润可贡献2.5-3亿; 2)25年公司新签三星长协订单并配套新增设计产能1800吨,对应实际产量1200吨,单价80万元/吨,毛利率预计超50%,净利率35%,利润可贡献至少3-4亿。 3)投产节奏:2026年初新增产就能投产达产,但考虑爬坡26年利润给点折扣,预计25-28年镍粉主业盈利预期2、4、5、6亿。 光伏铜粉:和隆基深度绑定,行业独供,打开成长第二曲线。 1)量:BC电池单GW铜粉需求30-50吨。26年目前保底10GW出货预期,全年预期20GW。预计26-28年BC装机预期20、50、100GW。 2)价:目前单吨售价预计80万元/吨,初期单吨盈利预计近30万元/吨,终局单吨盈利预期15万元/吨。 3)盈利:预计26-28年光伏铜粉贡献盈利2、5、8亿。 4)终局空间:按照光伏终局装机1000GW总量级,BC渗透率50%,对应铜粉需求量级2万吨,盈利空间约30亿。公司依托自主研发工艺行业绝对领先,给公司50%市占率,看到15亿利润空间,给10倍估值,看150亿市值空间。 公司整体利润预测:25-28年预计利润2.3、7、12、16亿,对应目前PE约72、24、14、10倍。