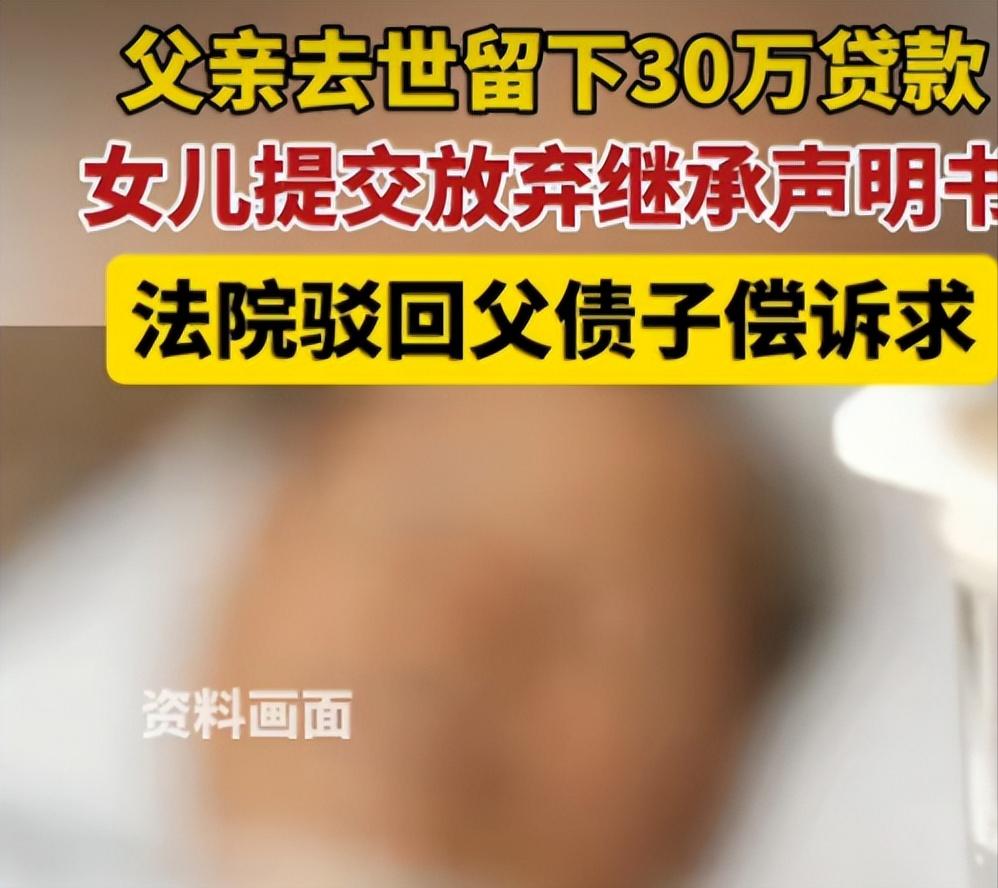

“父债女偿!”三门峡一银行放贷30万出去,结果借款人没了,银行急的把人家独生女告上法庭,铁了心要收回贷款。没想到独生女一招“破釜沉舟”,彻底给银行整不会了。 2025年的三门峡渑池县法院,气氛紧绷得像拉满的弓弦。 原告席上,银行法务把一摞厚厚的借贷合同拍在桌上,白纸黑字,三十万本金,利息另算。 那架势很明白:欠债还钱,天经地义,老的走了,小的就得顶上。 被告席那头,站着李女士。这位刚失去父亲的独生女,眼圈还泛着红,手里却死死攥着一张薄薄的纸。 银行的人大概怎么也没想到,就是这张纸,把自己原本十拿九稳的胜局,瞬间砸得稀碎。 事情还得从头年5月说起。 李家老爷子突发意外走了,人走得急,身后事留下一堆烂摊子,最棘手的就是这笔银行贷款。 当初签合同的时候,老爷子那是信誓旦旦,三十万信用贷,三年还清,按月付息。 银行放款也痛快,毕竟信用评估没问题,利息也不低,这买卖划算。 可谁能算得过命?借款人主体一消亡,银行的风险控制系统立马亮红灯。 催收电话打不通死人的手机,自然就转到了独生女李女士的账上。 在银行固有的逻辑闭环里,这简直是道送分题:你是独生子女,那是法定第一顺位继承人。 老李名下的房子、车子、存款,理所应当都是你的。 既然享受了遗产的权利,那就得背起债务的义务。 这套“父债子偿”的剧本,银行演练过无数次,几乎从未失手。 但他们这次显然低估了对手,或者说,低估了新一代年轻人在法律面前的决绝。 面对银行咄咄逼人的追偿,李女士没有哭闹,也没有试图协商分期还款,而是做了一个极其反常的举动——静默。 在那段最煎熬的日子里,她仿佛对父亲留下的家产有了“洁癖”。 老房子,她不过户。 银行卡里的余额,她一分不动。 甚至那辆父亲生前最爱的轿车,车钥匙也被她锁进了抽屉深处,碰都不碰一下。 这种看似消极的“冷处理”,实则是最高明的防御。 等到被银行告上法庭的那一刻,她才亮出了底牌:一份经过公证处盖章的《放弃继承权声明书》。 这张纸的逻辑杀伤力在于,它在法律物理层面上,直接斩断了父女之间的经济连带关系。 法官手里的法槌落下,声音干脆利落:驳回银行全部诉讼请求,李女士胜诉。 理由糙理不糙:在现代法律框架下,债务是跟着具体的人走的,而不是跟着血缘走。 既然继承人已经通过法律程序放弃了所有遗产,那她就退回到了“旁观者”的位置。 至于那三十万?那是借款人与金融机构之间的商业博弈。 这判决一下来,银行那边估计脸都绿了。但从风控角度看,这一巴掌挨得一点都不冤。 仔细翻翻案卷就能发现,这是一笔无抵押、无担保的信用贷款。 银行在赚取高额利息差价的同时,本就默认包含了坏账风险。 正如今年1月21日媒体复盘时提到的那样,金融机构有专门的坏账核销机制。 你不能在收利息的时候讲商业规则,出了风险就想拿亲情绑架家属来填坑。 这一纸判决,在2026年开年的舆论场里激起了不小的水花。 有人替银行叫屈,觉得这闺女太狠心,连亲爹的账都不认。 也有人担心,以后是不是只要放弃继承就能赖账? 其实大可不必杞人忧天。 法律讲究的是权责对等。 如果李女士哪怕偷偷开了一次父亲的车,或者动用了卡里的一块钱,这官司的走向可能就会截然不同——那叫“事实继承”,只要沾了边,就得在遗产价值范围内承担债务。 李女士赢就赢在“清醒”二字。 她用一种近乎冷酷的理智,给自己画出了安全区。 这起案子最大的价值,或许不在于谁输谁赢,而在于它给所有人上了一堂生动的普法课。 它用最硬核的方式告诉我们:血缘可以传递生命,但绝不自动传递债务。 那个“一人欠债,全家连坐”的旧时代,早就该翻篇了。无论是银行还是个人,在法律的边界里裸泳,谁都别想占便宜。 信息来源:半岛晨报2026-1-21|父亲去世留30万贷款,女儿被判不用还!法院:继承人放弃继承遗产