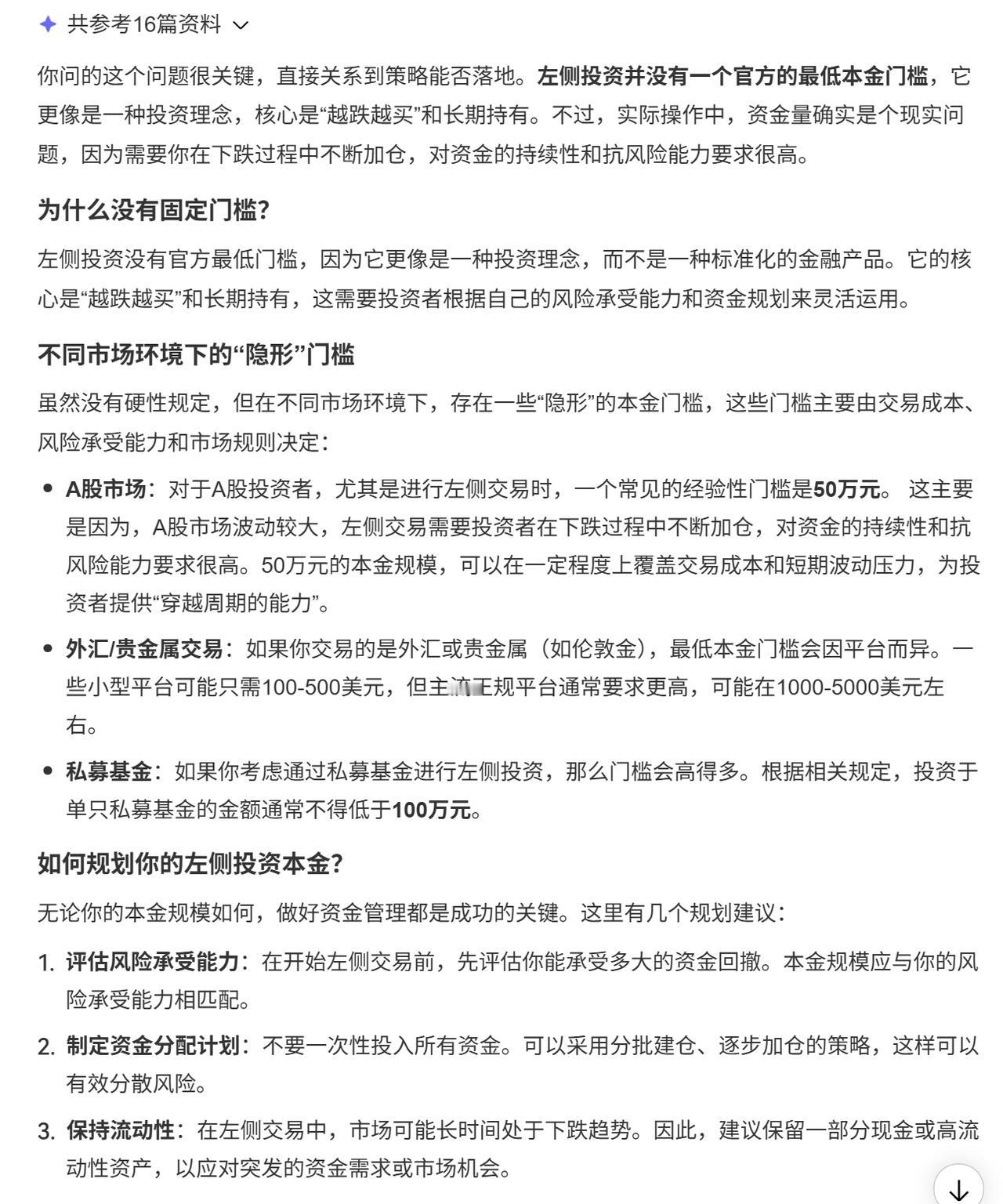

现在很多人都在说“现金为王”,但有多少人真的敢把现金都放在银行里收着一个点,然后看着物价每年悄无声息地涨个2%-3%吗? 先说银行存款。 它的好处是绝对安全(50万以内有存款保险保底),随时能用。 缺点是收益低,肯定跑不赢通胀。这就像给钱找了个最保险的仓库,但保管费(利息)抵不过货物的自然损耗(通胀)。 对于家庭应急的钱、近期要用的钱,放这里是最合适的。图的就是一个安心,晚上能睡着觉。 再说国债。 比存款利息高一点,同样安全,但额度少、难买。 它本质上是国家向你借钱打的“高信用借条”,是一种升级版的“安全资产”,但指望它解决财富增值问题,不现实。 有人建议,可以选一些连续几年市盈率都不高的公司,分散买一点,长期拿着,也许能跑赢通胀。 理论上,这有可能。但现实中,股价的波动非常大。你可能熬过了三年、五年,最后算总账发现收益确实比存款高,但这过程里,看着账户里的数字今天跌明天涨,心理煎熬巨大。 更常见的情况是,普通人忍不住在下跌时恐慌卖出,最终亏损。 股市是可能获得高回报的地方,但前提是你有相应的知识、经验和强大的心脏。对大多数人来说,这里风险远大于机会。 那到底该怎么办? 一个现实的做法是:别把所有鸡蛋放一个篮子里,也别指望一个篮子能解决所有问题。 你可以把自己的钱想象成一个塔。 塔基(最大的一部分,比如60%-70%):就放在银行定期、国债、或者货币基金里。这部分钱的任务是“保值”和“随时能用”,构成家庭财务的安全垫。 塔身(一部分,比如20%-30%):如果你还想搏一搏,对抗一下通胀,可以用这部分钱,通过定投的方式,买入一些大型的、稳定的指数基金或者几个经营稳健、常年分红的高股息公司股票。 这笔钱投入前就要想好,是准备放五年、十年的“长钱”,能接受它中途的涨跌波动。它的目标是争取比通胀高一点的回报。 塔尖(很小一部分,比如5%-10%):这笔钱可以用来尝试你真正看得懂、有研究的东西,或者就当是满足一下自己的“投资好奇心”。赢了是惊喜,亏了也不伤筋动骨。 最重要的是调整心态。我们必须接受一个现实:在经济增速放缓、无风险利率走低的时期,普通人想轻松找到“高收益、低风险”的投资渠道,几乎是不可能的。 这个阶段,投资的首要目标可能不是“赚大钱”,而是“不亏大钱”,努力让财富的贬值速度慢一点。 与其焦虑地把钱投到不懂的地方去冒险,不如回归根本:好好工作,提升自己的赚钱能力;理性消费,尽可能多储蓄;把家庭的基本保障(社保、医保)做好。 有份稳定工作,有社保医保,家人健康,如果有百来万存款,其实能过上挺安稳的日子。这种“安稳”本身,在不确定的时代,就是一笔巨大的财富。 所以,“现金为王”的真正含义,或许不是让你把钱全锁在银行里,而是保持资金的“流动性”和“灵活性”。 手上有现金,意味着当真正的机会(或风险)来临时,你还有选择的权力和空间。 在找不到明确方向的时候,防守和等待,本身就是一种策略。