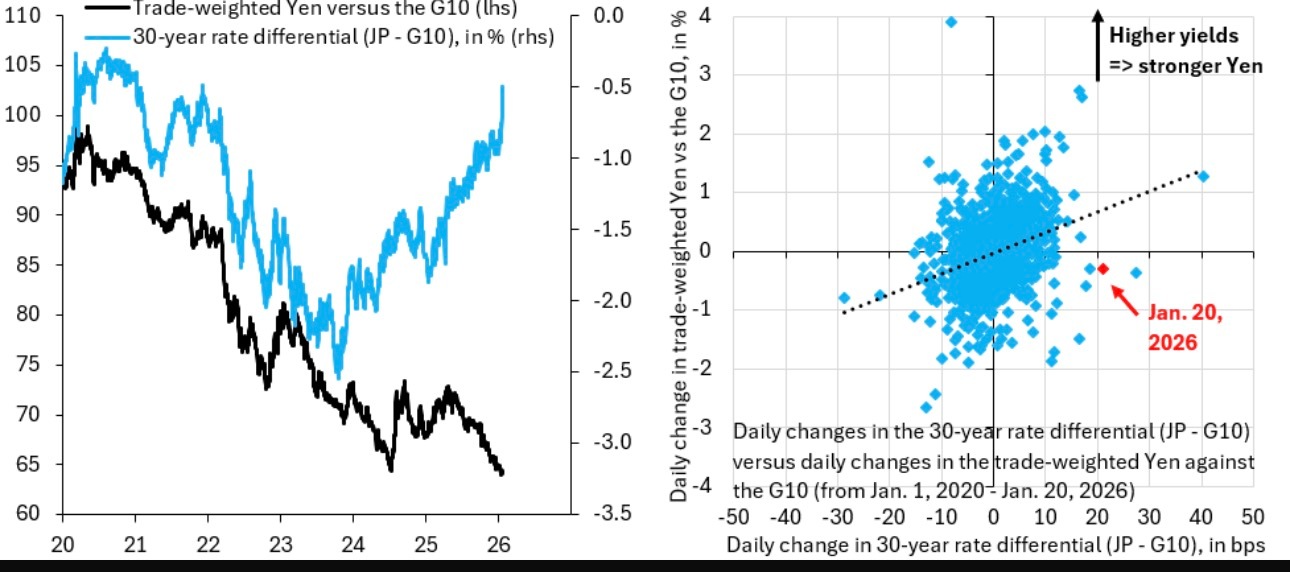

分析:否认债务问题会让日本走向衰败之路 日本日本高市早苗 本文刊发在罗宾·J·布鲁克斯的substack通讯,他是布鲁金斯学会高级研究员,曾任国际金融协会(IIF)首席经济学家。日本将于2月8日举行大选。首相高市正竞选时主张结束“过度”的财政紧缩政策。这种做法极其不负责任。我长期以来一直在提醒,全球正处于债务危机的早期阶段。各国长期国债收益率都已大幅上升。市场正逐渐失去耐心,不再容忍那些长期无法或不愿降低公共债务的政府。为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com在这个节骨眼上,假装日本庞大的债务不是问题,根本不是对策。但日本似乎唯一的对策就是否认。几乎可以肯定,日本财务省将出手干预,以提振日元。这不会奏效,因为日本央行仍在大规模印钞买入国债,对日元施加贬值压力。在这种情况下,财务省的干预将毫无成效。更糟的是,这让日本政策看上去极其混乱——央行一边让日元走弱,财务省却试图让日元走强。这一系列否认在昨天达到了高潮。大选消息一出,日本长期国债收益率飙升。上图左侧的蓝线显示日本与其他G10国家之间的30年期利差。黑线是日元相对G10货币的贸易加权指数,两者采用相同权重,可直接对比。右图展示的是同一数据的日度变动,利差变化(横轴)以基点表示,日元变动(纵轴)以百分比表示。昨天最离谱的一点是,尽管日本利率大幅上升,日元却仍然下跌。理论上,利率上升应吸引资本流入,从而推高日元。历史上情况确实如此,正如右图中向上倾斜的趋势线所示。但昨天日元却逆势下跌,说明日本已陷入类似英国2022年那种财政危机状态。值得注意的是,若不是由于格陵兰局势紧张,市场同时抛售美元,日元昨日的跌幅可能更大。因此,日元的“真实”疲软程度实际上远超表面。日本否认债务问题已经根深蒂固。如果收益率继续上升,日本可能将陷入全面债务危机,因此市场会要求日本央行出面限制收益率上行。但这种人为压制收益率的做法,只是把财政风险溢价从债市转移到了汇市。最终受害者就是日元,成了日本否认现实的牺牲品。日本并非没有出路。正如我在近期文章中指出,日本政府拥有大量可出售的金融资产。虽然日本的总债务为GDP的240%,但净债务仅为130%。这些资产并非全都流动性强、可以快速出售,但其中一部分是可以变现的。这正是日本重返财政健康轨道的起点。应出售这部分资产,用所得资金削减债务负担。