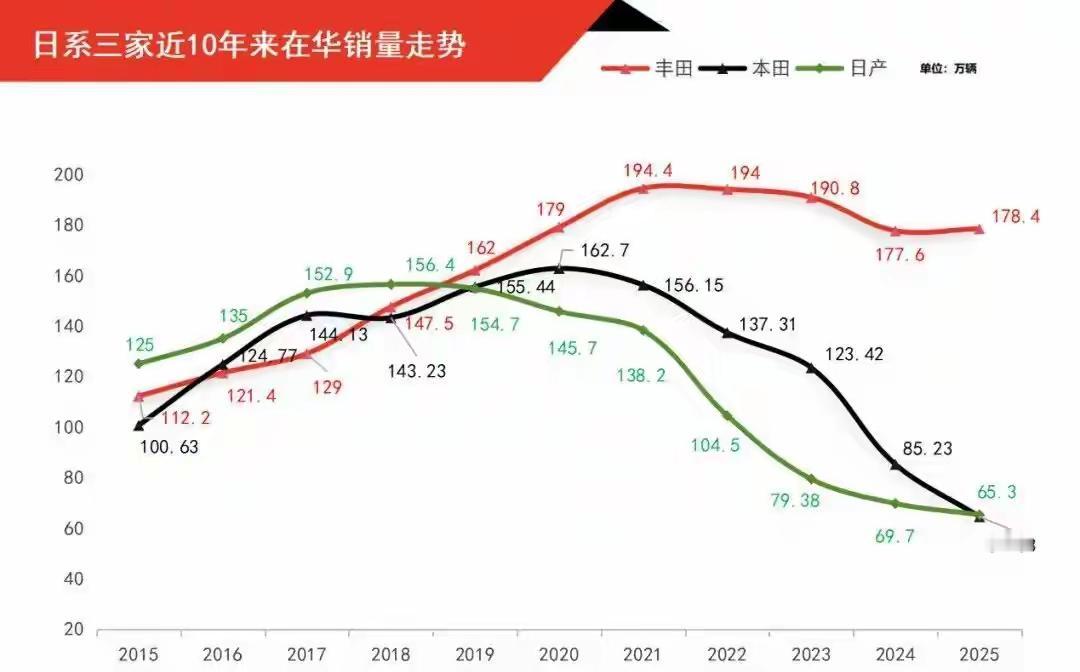

日本车企彻底凉了 当地时间1月19日,丰田汽车公司宣布,2025年度在中国市场销售总量超过了178万辆,同比实现正增长。 但2024年,丰田在华销量为177.6万辆,同比下滑6.9%。考虑到日产、本田年年在华销量下滑,因此丰田成为了2025年唯一在中国实现增长的日系车,但这个增长势头并不太乐观。 所谓的正增长,算下来不过0.23%的微增幅度,几乎是原地踏步。可就是这微不足道的增长,在日系三强里却成了独一份的“荣光”,反衬出整个日系车在华市场的惨淡处境。 本田2025年在华销量仅64.53万辆,同比暴跌24.28%,从2020年巅峰时的162.7万辆跌至如今,五年时间缩水近百万辆,下滑幅度触目惊心。 日产的日子更是难熬,全年销量65.3万辆,同比再降6.26%,这已经是它连续第七年销量下滑。遥想2018年,日产在华销量还能冲到156万辆,如今只剩当年的四成,曾经靠轩逸撑起的“家轿神话”,即便降价三万促销,也难挽消费者流失的颓势。 三家合计销量约308万辆,在华市场份额不足9%,而反观比亚迪一家,2024年在华交付量就达381.7万辆,远超日系三强总和,此消彼长间,日系车的黄金时代彻底落幕。 丰田能成为“独苗”,绝非偶然,却也算不上胜利,更多是靠稳妥的产品布局守住了基本盘。在20万到30万的高端区间,赛那、汉兰达等MPV和SUV车型表现稳健,仅MPV车型就贡献超16万辆销量,既稳住了高端市场,又拉高了品牌均价。 15万到20万的主流战场,凯美瑞、荣放等车型依旧是合资阵营的头部选手,抓住了一批看重耐用性、保值率的务实消费者,而自主新能源在这一区间的上攻尚未形成绝对碾压。 凭借二十多年的技术积累和全球三千万辆电动化车型的电池零事故纪录,丰田混动在新能源转型浪潮中,成了不少消费者的折中选择。就连豪华品牌雷克萨斯,也以18.2万辆的销量实现0.7%增长,成为进口豪华车市场的销冠,为丰田品牌力兜底。 但这份稳健背后,隐患早已埋下。0.23%的微增,本质是“防守型增长”,靠的是燃油车和混动的存量市场,而非新能源的增量突破。虽然丰田纯电车型铂智3X年销7万辆拿下合资纯电销冠,bz系列销量也近乎翻倍,但全年纯电总销量仅11万辆,在新能源渗透率接近60%的中国市场,这样的表现只能算中规中矩。 反观本田和日产,连这样的“防守”都没能做到,核心问题全出在转型滞后上。本田早早推出纯电品牌“e:N”和“烨”,可旗下车型要么定价偏高,要么智能化配置不足,e:N系列月销不足500台,新上市的烨系列月销更是不到300台,完全跟不上中国新能源车型的迭代速度。 日产则在智能化赛道上落后更多,推出的纯电车型在智能座舱实测中不敌中国品牌,连续七年下滑的销量,正是市场对其迟钝反应的直接惩罚。 更深层的原因,是中国车市的逻辑早已变天。曾经消费者选车,优先看省油、耐用,日系车的核心优势恰好契合需求;如今年轻人买车,更看重智能座舱、辅助驾驶、续航能力,自主品牌在这些领域的投入和创新,早已甩开大部分日系车企。 2025年中国自主品牌市占率攀升至69.5%,新能源车型不仅在价格上形成覆盖,技术上也实现了反超,留给日系车的空间越来越窄。 丰田显然也意识到了危机,2026年计划密集投放新能源新车,包括搭华为电驱和鸿蒙座舱的铂智7纯电轿车,以及汉兰达、赛那的增程版,试图靠“混动筑基、纯电突破、增程补位”的策略追赶。但中国新能源市场的竞争早已白热化,新车型、新技术层出不穷,留给丰田调整的时间并不多。 说到底,丰田的微增不是日系车回暖的信号,而是整个日系阵营在时代浪潮中的最后挣扎。当中国车市从“增量竞争”进入“存量博弈”,从“燃油时代”迈入“智能电动时代”,跟不上节奏的玩家终将被淘汰。曾经呼风唤雨的日系车,如今只剩丰田勉强支撑,而这份支撑能持续多久,答案或许就在接下来几年的新能源赛道上。