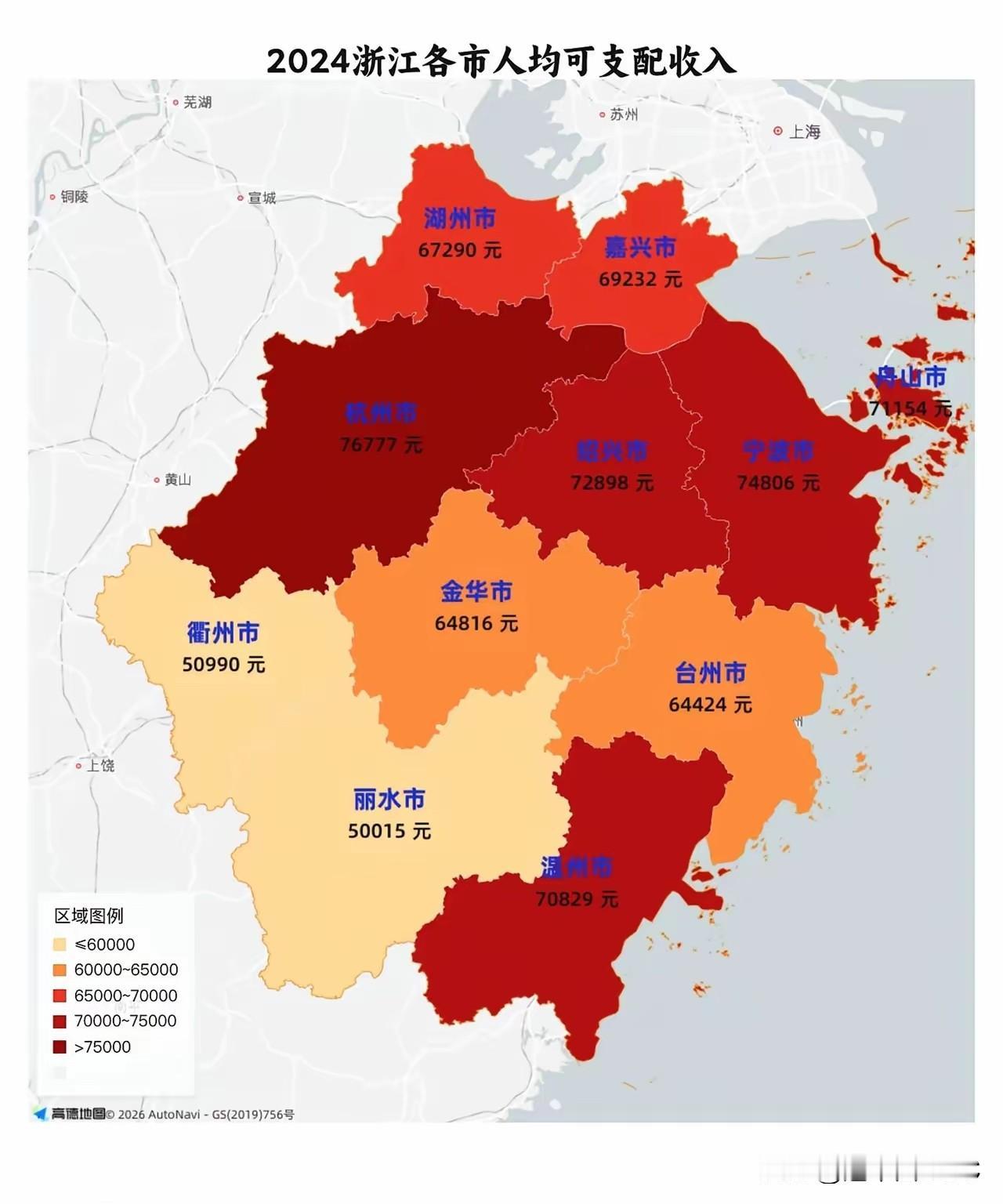

月入3000元,你就是中等收入人群。这句话一出,不少网友直呼“被富裕”了。 白岩松替大家问出了心里的疑惑:既然按照这个标准,咱们这群体都有4亿人了,为啥大伙儿就是不认账? 专家的回应倒是少见的坦诚:门槛是跨过去了,但身子骨还弱着呢,根本不敢乱花钱。 这番对话,直接撕开了宏观数据与微观体感之间的那层窗户纸。 白岩松的疑问,其实也是无数普通人的困惑。在很多人的认知里,“中等收入”或者说“中产”,代表的是一种体面的生活方式:有房有车,偶尔旅游,喝得起星巴克,不用为下个月的房贷发愁。 但现实的统计数据,却给了大家一记“冷棍”。 按照浙江大学李实教授的测算,依据《社会蓝皮书》的标准,三口之家年入10万,人均月入3000元左右,确实就算中等收入。国家统计局的数据也佐证了这一点,在五等分法中,月入2000到5000元就被划入了“中间收入组”。 这个标准,放在国际上其实也不算低。世界银行的标准更宽泛,年入2.5万人民币就算跨进门槛。换算下来,月入2000出头就能达标。 然而,数据的达标,并不等于生活的宽裕。 专家口中的“脆弱”,精准地描绘了这4亿人的真实处境。月入3000元,在三四线城市或许能维持温饱,但在高物价的一二线城市,可能连房租都捉襟见肘。 这就是为什么大家“拒绝承认”自己是中等收入人群。因为在统计学上,你可能处于收入金字塔的腰部,但在生活质量上,你依然在为生存奔波。 这种错位,源于我们对“中产”定义的双重标准。 商业机构和公众期待的,是艾瑞咨询口中月入8000甚至数万的精英阶层,是新希望集团刘永好所说的“有房有车有存款”。而统计局划定的,仅仅是一个不再绝对贫困的“中间地带”。 更深层的焦虑,来自日本管理学大师大前研一提出的“M型社会”陷阱。他曾列出三个扎心的指标:房贷压力大、不敢结婚生娃、担心孩子教育费。只要中了一条,哪怕你收入再高,也算不上真正的中产。 现在的年轻人,恰恰被这三座大山压得喘不过气。 对于刚过门槛的这部分人来说,他们的经济状况极度缺乏韧性。一场大病、一次失业、甚至是一次房租上涨,都可能瞬间将他们打回原形。 这种“手停口停”的危机感,让所谓的“中等收入”变成了一个空洞的标签。 数据显示,低收入及刚过线群体,超过60%的预算都要花在住房、吃饭这些刚性支出上。剩下的钱,得存着防老、防病、供孩子上学。 所以专家说“不太敢消费”,这哪里是“不敢”,分明是“不能”。 我们常说要构建“橄榄型”社会,两头小、中间大。但北京工商大学洪涛教授指出,目前的结构更像是一个“哑铃”,中等收入群体虽然占比过了30%,但内部贫富分化依然严重。 把月入3000元的温饱边缘群体,和月入2万元的品质生活群体,统统装进一个篮子里,既稀释了高收入群体的特征,也掩盖了低收入群体的窘迫。 从国际视野来看,这并非中国独有的烦恼。美国的中等收入成年人占比,已经从1971年的61%缩水到了51%。西方发达国家的中产阶级正在萎缩,而我们虽然处于上升期,从1989年的几乎为零增长到了现在的44%,但我们面临的是“未富先老”和高生活成本的双重夹击。 白岩松的反问,实际上是在提醒决策者:不要沉迷于数字的繁荣。 单纯追求“4亿人”这个规模的扩大,意义已经不大了。现在的关键,是要提升这4亿人的含金量。 如果房贷能少一点,看病能便宜点,孩子上学能轻松点,哪怕月入还是3000元,老百姓的安全感也会强很多。 真正的中等收入社会,不是靠统计局调整标准算出来的,而是靠完善的社会保障体系托出来的。 只有当大家不再为明天的生计发愁,拥有了“免于匮乏的自由”,那才是真正的“敢消费”,那才是老百姓心中认可的“中等收入”。在此之前,那个数字,终究只是个数字。